CIRCOLARE MONOGRAFICA

DI MICHELE SILIATO | 18 SETTEMBRE 2025

Disciplina del Bonus Natale e gestione operativa con focus sulla dichiarazione 770/2025

Per il 2024, l’articolo 2-bis del D.L. 9 agosto 2024, n. 113, convertito, con modificazioni, dalla Legge 7 ottobre 2024, n. 143 e ulteriormente modificato dall’articolo 2 del D.L. 14 novembre 2024, n. 167, ha aggiunto un’indennità di importo pari a 100 euro, rapportata al periodo di lavoro, a favore dei lavoratori dipendenti che si trovano in particolari condizioni economiche e familiari, individuati sulla base di specifici criteri.

In questo contributo, illustreremo le modalità operative che i sostituti d’imposta devono adottare per l’esposizione del c.d. “Bonus Natale 2024” all’interno della dichiarazione 770/2025.

La disciplina del Bonus Natale

L’articolo 2-bis del D.L. 9 agosto 2024, n. 113, convertito, con modificazioni, dalla Legge 7 ottobre 2024, n. 143 e modificato dall’articolo 2 del D.L. 14 novembre 2024, n. 167, ha aggiunto, alla tredicesima 2024, un’indennità di importo pari a 100 euro, rapportata al periodo di lavoro, a favore dei lavoratori dipendenti che si trovano in particolari condizioni economiche e familiari, individuati sulla base di specifici criteri.

Con Circolare 10 ottobre 2024, n. 19/E, l’Agenzia delle Entrate ha fornito le istruzioni operative utili alla gestione della novità normativa valida per quest’anno.

In seguito, il D.L. 14 novembre 2024, n. 167, ha introdotto importanti modifiche al c.d. Bonus Natale 2024, estendendo la platea dei beneficiari. Nel dettaglio:

- veniva meno il requisito della presenza del coniuge a carico;

- il bonus poteva essere riconosciuto anche ai soggetti conviventi.

Sul punto, l’Agenzia delle Entrate, con la Circolare 19 novembre 2024, n. 22/E, ha fornito nuovi ed ulteriori chiarimenti sull’applicazione del C.d. Bonus Natale.

Così come previsto dalla novella normativa, il bonus di 100 euro era destinato ai lavoratori dipendenti che presentavano, congiuntamente, le seguenti condizioni:

– reddito complessivo non superiore a 28.000 euro: il reddito complessivo è determinato secondo le indicazioni dell’art. 8 del TUIR, includendo anche redditi sottoposti a cedolare secca o regime forfetario per gli esercenti attività d’impresa, arti o professioni. Rilevavano, inoltre, le somme esenti per regimi speciali come lavoratori impatriati e ricercatori, mentre erano escluse le rendite derivanti dall’abitazione principale;

– presenza di figli fiscalmente a carico: il lavoratore doveva avere almeno un figlio fiscalmente a carico, includendo figli naturali, adottivi, affiliati o affidati. Il limite reddituale per i figli era 2.840,51 euro, elevato a 4.000 euro per i figli di età fino a 24 anni;

– imposta lorda: il lavoratore doveva avere un’imposta lorda superiore alle detrazioni spettanti ai sensi dell’art. 13 del TUIR. Questo implicava che l’importo lordo delle imposte dovute sui redditi di lavoro dipendente deve superare l’importo delle detrazioni fiscali previste.

Le modifiche apportate dal D.L. n. 167/2024, poi, introducevano una nuova condizione che escludeva il diritto al bonus per i lavoratori dipendenti il cui coniuge o convivente sia beneficiario della stessa indennità.

Si prevedevano, in particolare, le seguenti ipotesi:

- esclusione del doppio beneficio: qualora entrambi i coniugi o conviventi risultassero essere lavoratori dipendenti, il beneficio economico del bonus poteva essere concesso esclusivamente a uno dei due;

- in caso di coniugi entrambi lavoratori dipendenti: in tale situazione, il bonus poteva essere percepito solo da uno dei due, a meno che non sussistessero circostanze specifiche che escludano uno dei due dal beneficio;

- in caso di conviventi di fatto: anche i conviventi di fatto, come definiti ai sensi della Legge n. 76/2016 , dovevano stabilire chi tra loro può percepire il bonus, ed entrambi dovevano dichiarare esplicitamente di non beneficiare congiuntamente della stessa indennità;

- dichiarazione esplicita: la dichiarazione resa dai coniugi o conviventi doveva essere presentata in forma scritta al datore di lavoro e doveva contenere tutte le informazioni rilevanti, inclusi i dati anagrafici e fiscali necessari per la verifica del diritto al bonus.

La gestione operativa del Bonus Natale 2024: focus sulla dichiarazione 770/2025

Dopo aver esaminato la disciplina normativa del Bonus Natale 2024, verranno ora affrontati gli aspetti pratici legati alla sua applicazione. A tal fine, verrà proposto un caso esemplificativo che consentirà di illustrare come il beneficio verrà gestito, in concreto, nella fase di elaborazione del cedolino paga, nel recupero, tramite modello F24, del credito scaturito dall’erogazione del bonus, nella Certificazione Unica 2025 e, soprattutto, nella compilazione del modello 770/2025.

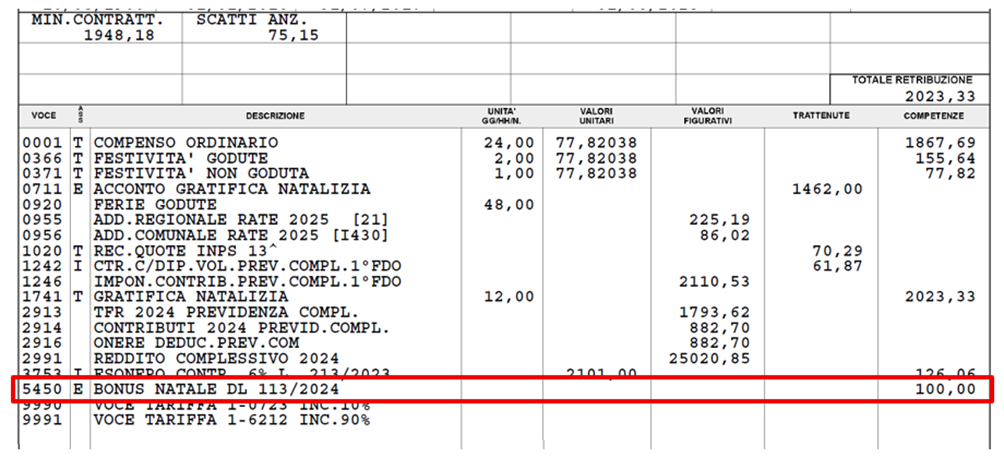

Nel mese di dicembre 2024, a seguito della presentazione da parte dei lavoratori della documentazione prevista dalla normativa di riferimento, il datore di lavoro ha erogato il Bonus Natale di importo pari a 100 euro, nei confronti dei soggetti in possesso dei requisiti.

L’erogazione è avvenuta in attuazione dell’articolo 2‑bis del D.L. 9 agosto 2024, n. 113, convertito, con modificazioni, dalla Legge 7 ottobre 2024, n. 143, come modificato dal D.L. 14 novembre 2024, n. 167, e secondo le indicazioni fornite dall’Agenzia delle Entrate con la Circolare n. 19/E del 10 ottobre 2024.

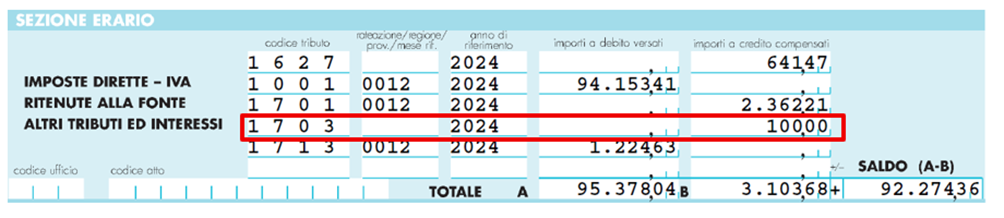

Il relativo importo è stato successivamente recuperato, dalle aziende, in compensazione tramite modello F24, utilizzando il codice tributo 1703, istituito con Risoluzione n. 54/E del 13 novembre 2024.

La somma è stata quindi riportata nella Certificazione Unica 2025 – lavoro dipendente.

Tra le principali novità della Certificazione Unica 2025, rileva, infatti, l’introduzione di un’apposita sezione dedicata al c.d. Bonus Natale, previsto in occasione dell’erogazione della tredicesima mensilità 2024. In tale adempimento, i dati relativi al beneficio sono stati esposti nei campi da 721 a 731, secondo quanto previsto dalle istruzioni ministeriali, al fine di assicurarne la corretta tracciabilità a fini dichiarativi.

Quanto alla sua compilazione, vediamo le indicazioni fornite dall’Agenzia delle Entrate nelle istruzioni alla Certificazione Unica 2025:

- campo 721 – redditi di lavoro dipendente: deve essere indicato il reddito di cui all’art. 49 del TUIR, con esclusione di quelli indicati nel comma 2, lettera a), del medesimo articolo, al fine di verificare che l’imposta lorda calcolata sui predetti redditi sia di importo superiore alla relativa detrazione spettante ai sensi dell’art. 13, comma 1, del TUIR;

- campo 723 – indennità erogata: deve essere indicato l’importo dell’indennità che il sostituto d’imposta ha erogato al dipendente;

- campo 724 – indennità non erogata: deve essere indicato l’importo dell’indennità che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente;

- campo 725 – indennità recuperata entro le operazioni di conguaglio: nel caso in cui si debba procedere al recupero dell’indennità precedentemente erogata, indicare l’ammontare di detta indennità recuperata entro le operazioni di conguaglio;

- campo 726 – giorni lavoro dipendente: indicare il numero di giorni di lavoro dipendente di cui all’art. 49 del TUIR, con esclusione di quelli indicati nel comma 2, lettera a), del medesimo articolo compresi nel periodo di durata del rapporto di lavoro per i quali il percipiente ha diritto alla detrazione di cui all’art. 13, comma 1, del TUIR.

Nel caso in cui nel presente punto 726 siano considerati anche giorni relativi a precedenti rapporti di lavoro, riportare nelle annotazioni (cod. CI) la data di inizio e la data di fine rapporto per ciascun rapporto di lavoro.

Al fine della compilazione della presente sezione, il sostituto d’imposta che rilascia la Certificazione Unica deve tenere conto, su richiesta del lavoratore dei dati relativi all’indennità erogata da precedenti sostituti (esempio: precedenti rapporti cessati).

In tal caso nei punti da 727 a 730 devono essere indicati tali dati di dettaglio, riportando nel punto 731 il codice fiscale del precedente sostituto d’imposta (tali informazioni sono già riportate nei punti da 721 a 726).

Si precisa che il punto 730 deve essere compilato nell’ipotesi di operazione straordinaria con passaggio di dipendenti senza interruzione del rapporto di lavoro e senza estinzione del precedente sostituto e nell’ipotesi di operazione straordinaria con estinzione del precedente sostituto d’imposta e con prosecuzione dell’attività da parte del nuovo, nel caso in cui il primo sostituto abbia recuperato detta indennità.

L’importo indicato nel punto 730 deve essere riportato anche nel precedente punto 725.

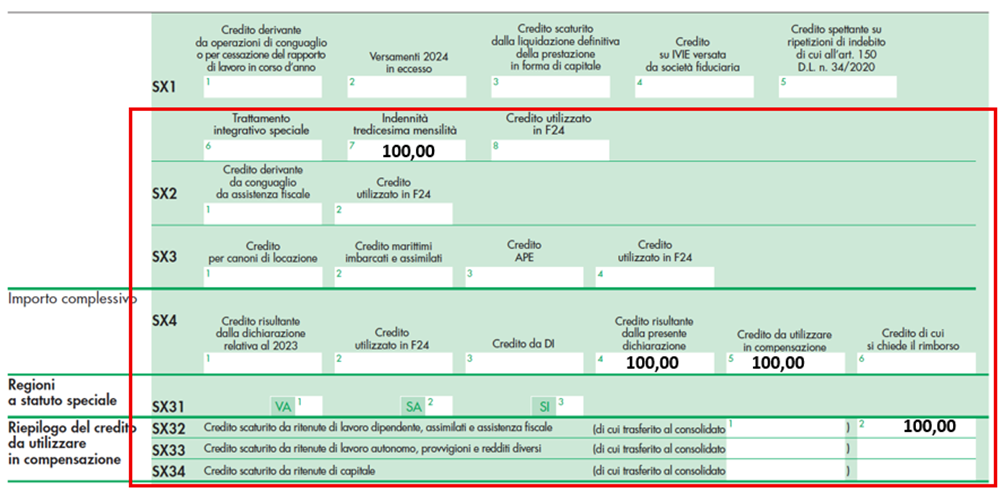

Veniamo, infine, alla compilazione della dichiarazione 770/2025 e, in particolare, alla disamina del quadro SX dove sono state inserite le informazioni relative al c.d. Bonus Natale.

Nel quadro SX vanno riportati i dati riepilogativi del credito 2023, derivante dalla precedente dichiarazione e del suo utilizzo in compensazione esterna entro la data di presentazione di questa dichiarazione (31 ottobre 2025), nonché dei crediti sorti nel corso del periodo d’imposta 2024 e del loro utilizzo in compensazione esterna, tenuto conto degli eventuali crediti risultanti dal quadro DI. L’ammontare di tali crediti va indicato al netto di quanto eventualmente recuperato in sede di conguaglio. Pertanto, il loro utilizzo in compensazione va esposto al netto degli eventuali riversamenti.

Proprio in questa sezione, al rigo SX1, viene introdotto un apposito campo, il numero 7, per evidenziare i valori riconosciuti come Bonus Natale dalle aziende. Nel dettaglio, la casella, denominata “Indennità tredicesima mensilità” dovrà esporre il credito maturato per effetto della indennità corrisposta, unitamente alla tredicesima mensilità di cui all’art. 2-bis del D.L. 9 agosto 2024, n. 113.

L’importo corrisponde alla somma indicata nel campo 723 delle CU trasmesse.

Il valore esposto in SX1, campo 7, andrà poi riportato in SX1, campo 8 – credito utilizzato in F24, per dare evidenza dell’avvenuta compensazione in F24.

Proseguendo nel nostro esempio, il rigo SX1, per quanto qui rileva, andrà compilato come di seguito:

Nel caso in cui, invece, per specifiche situazioni il credito non dovesse essere utilizzato in compensazione l’esposizione in modello 770/2025 risulterà come segue:

Riferimenti normativi:

- D.L. 9 agosto 2024, n. 113 (convertito, con modificazioni, dalla Legge 7 ottobre 2024, n. 143)

- D.L. 14 novembre 2024, n. 167

- Agenzia delle Entrate, Circolare 10 ottobre 2024, n. 19/E

- Agenzia delle Entrate, Circolare 19 novembre 2024, n. 22/E

- Agenzia delle Entrate, Provvedimento 24 febbraio 2025, n. 75896

- Agenzia delle Entrate, Provvedimento 15 gennaio 2025, n. 9454

- Agenzia delle Entrate, Istruzioni per la compilazione della Certificazione Unica 2025

- Agenzia delle Entrate, Istruzioni per la compilazione del Modello 770/2025

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise