CIRCOLARE MONOGRAFICA

DI SANDRA PENNACINI | 12 AGOSTO 2025

Dopo mesi di attesa, è finalmente operativa la procedura telematica per richiedere la riduzione contributiva INPS del 50% per i lavoratori autonomi neoiscritti nel 2025. Il beneficio, introdotto dalla Legge di Bilancio 2025 e dettagliato dalla Circolare INPS n. 83/2025 , spetta per 36 mesi a titolari, soci e coadiuvanti iscritti nell’anno 2025, per la prima volta, alle gestioni artigiani e commercianti, ed è incompatibile con altre agevolazioni. La richiesta, accessibile tramite il Portale delle Agevolazioni, impone al richiedente una scrupolosa verifica dei requisiti e, in particolare, il rispetto dei limiti previsti per gli aiuti de minimis, con l’obbligo di dichiarare tutti i benefici già ricevuti dall’intera “impresa unica”.

Premessa

L’articolo 1, comma 186, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025) ha introdotto una significativa riduzione contributiva, in misura pari al 50% della contribuzione previdenziale dovuta, a favore dei lavoratori autonomi che si iscrivono per la prima volta nell’anno 2025 alle gestioni speciali autonome degli artigiani e degli esercenti attività commerciali.

La riduzione, prevista a decorrere dall’anno 2025 e per un periodo di trentasei mesi, ha lo scopo di agevolare l’ingresso nel mondo del lavoro autonomo dei nuovi iscritti alle gestioni summenzionate.

A distanza di alcuni mesi dalla previsione normativa, l’INPS ha fornito le prime istruzioni operative con la Circolare n. 83 del 24 aprile 2025, delineando l’ambito di applicazione e le modalità di accesso all’agevolazione. Quanto sopra non è stato comunque sufficiente a far sì che la prima scadenza di pagamento (maggio 2025) fosse calcolata dall’Istituto già tenuto conto della riduzione. Occorreva infatti attendere la messa a punto della procedura telematica per la presentazione delle domande, processo che, inspiegabilmente, ha richiesto un’ulteriore lunga attesa di ben quattro mesi.

Con il Messaggio n. 2449 del 7 agosto 2025 e un contestuale comunicato stampa, l’Istituto ha finalmente annunciato l’attivazione del servizio.

Nonostante una prima fase iniziale di inaccessibilità – probabilmente complice il consistente flusso di accessi legato al fatto che il servizio è stato attivato proprio negli ultimi giorni che tipicamente precedono la breve pausa estiva concessa agli studi professionali – la procedura risulta ora pienamente funzionante, consentendo ai soggetti interessati di inoltrare l’istanza finalizzata al riconoscimento del beneficio.

Beneficiari della misura e modalità di fruizione

L’agevolazione si rivolge ai soggetti che percepiscono redditi d’impresa, anche in regime forfettario.

Possono beneficiare della riduzione i lavoratori che, nel corso dell’anno 2025, si iscrivono per la prima volta a una delle gestioni speciali autonome degli artigiani e dei commercianti.

L’iscrizione alla gestione artigiani a fronte di una pregressa iscrizione alla gestione commercio, o viceversa, non gode dell’agevolazione.

I beneficiari sono individuati tra:

- titolari di ditte individuali che percepiscono redditi di impresa, anche in regime forfettario;

- soci lavoratori di società, sia di persone che di capitali (S.r.l.);

- coadiuvanti e coadiutori familiari dei titolari e dei soci lavoratori.

Per accedere al beneficio, i suddetti lavoratori devono possedere congiuntamente i seguenti requisiti:

- avere avviato nel corso del 2025 un’attività lavorativa in forma di impresa individuale o societaria;

- essersi iscritti per la prima volta a una delle gestioni speciali autonome degli artigiani e dei commercianti nel medesimo arco temporale.

È da notare che l’esonero può essere riconosciuto anche nel caso di mancata coincidenza tra la data di avvio dell’attività economica e la data di iscrizione alla gestione previdenziale autonoma, purché entrambe le date ricadano nel periodo compreso tra il 1° gennaio e il 31 dicembre 2025.

La riduzione viene concessa esclusivamente su domanda e si applica sull’aliquota IVS (Invalidità, Vecchiaia e Superstiti) per un periodo di trentasei mesi dalla data di effettiva prima iscrizione alla gestione previdenziale, e con medesima decorrenza dell’obbligo contributivo.

Restano invece dovuti in misura piena il contributo di maternità, pari a 7,44 euro annui, e, per gli iscritti alla Gestione commercianti, l’aliquota contributiva aggiuntiva per il finanziamento dell’indennizzo per la cessazione definitiva dell’attività.

L’agevolazione ha ad oggetto sia i contributi dovuti entro il limite del minimale annuo di reddito, sia quelli dovuti sui redditi eccedenti tale limite.

A questo proposito, occorre richiamare i criteri secondo i quali i contributi vengono computati sotto il profilo dell’accredito contributivo: se il versamento dei contributi in misura ridotta risulterà inferiore all’importo del contributo calcolato sul minimale in assenza di riduzione, i mesi accreditati ai fini pensionistici saranno proporzionalmente ridotti.

A fronte del pagamento del 50% della contribuzione dovuta sul minimale a tariffazione ordinaria, l’INPS accrediterà ai fini pensionistici 6 mesi.

È fondamentale ricordare che, affinché il beneficiario possa godere di tutti i 36 mesi di riduzione previsti, la norma prevede il principio di continuità nella copertura contributiva per l’intero periodo di fruizione dell’agevolazione. La riduzione si mantiene nel caso in cui il lavoratore cambi impresa e/o attività svolta o vari la gestione previdenziale (da artigiani a commercianti e viceversa), a patto che la copertura contributiva rimanga senza soluzione di continuità.

L‘interruzione della continuità determina la perdita definitiva del diritto al beneficio in caso di successiva nuova iscrizione.

L’Istituto ha fornito due esempi per chiarire:

- mantiene il diritto il soggetto che cessa un’attività da commerciante il 5 febbraio 2027 e ne avvia una nuova da artigiano il 15 marzo 2027, poiché l’obbligo contributivo permane per i mesi di febbraio e marzo 2027;

- perde il diritto il soggetto che cessa l’attività da artigiano il 5 febbraio 2027 e ne avvia una nuova da commerciante il 20 aprile 2027, poiché manca l’obbligo contributivo per il mese di marzo 2027.

Incompatibilità e il caso dei forfettari che hanno già richiesto la riduzione specifica

La riduzione contributiva del 50% è alternativa e non cumulabile con altre misure agevolative che prevedono riduzioni di aliquota. L’incompatibilità riguarda, in particolare, la riduzione del 50% per i soggetti ultrasessantacinquenni e già pensionati, nonché l’agevolazione spettante ai contribuenti in regime forfettario, che prevede una riduzione del 35% dei contributi.

È importante sottolineare che tale alternatività è da intendersi riferita al singolo lavoratore e non all’intero nucleo aziendale, rendendo possibile fruire delle diverse agevolazioni in capo a diversi componenti del nucleo. Ad esempio, un titolare già attivo che fruisce del regime forfettario può richiedere la riduzione del 50% per un collaboratore familiare che ha avviato l’attività nel corso del 2025.

Con una significativa deroga alle norme ordinarie, la Circolare INPS n. 83/2025 ha affrontato il caso dei contribuenti che hanno avviato un’attività nel 2025 in regime forfettario e, nelle more del rilascio delle istruzioni sui neoiscritti, hanno già richiesto la riduzione del 35%. Per questi soggetti, è ancora possibile presentare la domanda per la riduzione del 50%. L’invio della nuova istanza determinerà automaticamente la disapplicazione del precedente regime previdenziale forfettario dalla data di prima iscrizione.

A differenza di quanto accade solitamente, al termine del periodo di fruizione dei trentasei mesi di riduzione, l’Istituto consentirà eccezionalmente ai forfettari di chiedere nuovamente l’applicazione del regime contributivo agevolato con riduzione del 35% di cui all’articolo 1, commi da 77 a 84, della legge n. 190/2014, che normalmente non viene più concesso se già richiesto in precedenza e poi venuto meno, per scelta del contribuente o per obbligo (es. passaggio al regime semplificato).

La compilazione delle domande di riduzione contributiva 50% neoiscritti 2025

La domanda di ammissione al beneficio deve essere presentata dal titolare del nucleo aziendale, che deve dichiarare il possesso dei requisiti di legge sotto la propria responsabilità, ai sensi del D.P.R. n. 445/2000.

La domanda deve essere trasmessa telematicamente avviene accedendo al “Portale delle Agevolazioni (ex DiResCo)” tramite le proprie credenziali digitali SPID (almeno di Livello 2), CNS o CIE 3.0.

Nella fase iniziale di attivazione, l’accesso è consentito con i profili di utenza “cittadino” e “consulente/commercialista”. È previsto che con un successivo messaggio saranno comunicate ulteriori estensioni dei profili abilitati.

Per raggiungere la procedura, è necessario utilizzare i servizi messi a disposizione sul sito www.inps.it e seguire il seguente percorso: “Imprese e Liberi Professionisti” > “Esplora Imprese e Liberi Professionisti” > “Strumenti” > “Vedi tutti” > “Portale delle Agevolazioni” > “Utilizza lo strumento”. Attraverso il medesimo portale, i richiedenti possono anche verificare l’esito dell’istanza presentata.

| L’accesso al servizio: |

Il processo di compilazione, descritto in dettaglio nel manuale utente messo a disposizione dall’INPS nella medesima sezione cui sopra, si articola in diverse schede.

Dopo aver selezionato l’incentivo, l’utente accede a un filtro di ricerca per Codice Fiscale o Posizione Contributiva. La scheda successiva, “Posizione Contributiva”, richiede di specificare la Tipologia Soggetto (Impresa Individuale o Socio di Società), il codice Ateco e la Dimensione Aziendale. Segue il “Tab Lavoratori”, in cui è necessario selezionare i lavoratori per i quali si richiede l’incentivo. Infine, il “Tab Riepilogo” mostra un riassunto dei dati inseriti; prima della trasmissione è obbligatorio dichiarare di aver preso visione dell’informativa sulla privacy.

La problematica degli aiuti de minimis

È fondamentale porre la massima attenzione al fatto che l’agevolazione è qualificata come un aiuto di Stato in regime “de minimis”, e la sua concessione avviene nei limiti del regolamento (UE) 2023/2831.

Il massimale di aiuto concedibile, pari a 300.000 euro nell’arco di tre anni, si pone quindi come limite all’applicazione della riduzione.

Il triennio mobile di riferimento per il calcolo del massimale è determinato a partire dalla data di concessione dell’aiuto.

Per un aiuto concesso il 10 marzo 2025, il calcolo del limite massimo si basa sugli aiuti ricevuti dall’11 marzo 2022 al 10 marzo 2025.

La questione è delicata poiché, ai fini della verifica del massimale, occorre considerare gli aiuti de minimis concessi a qualsiasi titolo in favore del soggetto individuato, ma non nell’ottica del singolo, bensì nell’ottica dell’impresa unica.

Il concetto di “impresa unica”, secondo la definizione applicabile a livello comunitario nell’ambito degli aiuti de minimis, non si limita quindi al singolo lavoratore, ma include l’insieme delle imprese tra le quali esiste almeno una delle seguenti relazioni:

- un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

- un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

- un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto o di una clausola dello statuto;

- un’impresa, azionista o socia di un’altra impresa, controlla da sola la maggioranza dei diritti di voto in virtù di un accordo stipulato con altri azionisti o soci.

Le imprese collegate tramite una o più altre imprese sono anch’esse considerate parte dell’impresa unica.

Questa definizione estesa rende la verifica più complessa di quanto possa apparire a un primo sguardo, specialmente per un “neo iscritto” che, seppure probabilmente non abbia mai usufruito di agevolazioni a titolo personale, potrebbe far parte di un gruppo di imprese che ha già superato la soglia.

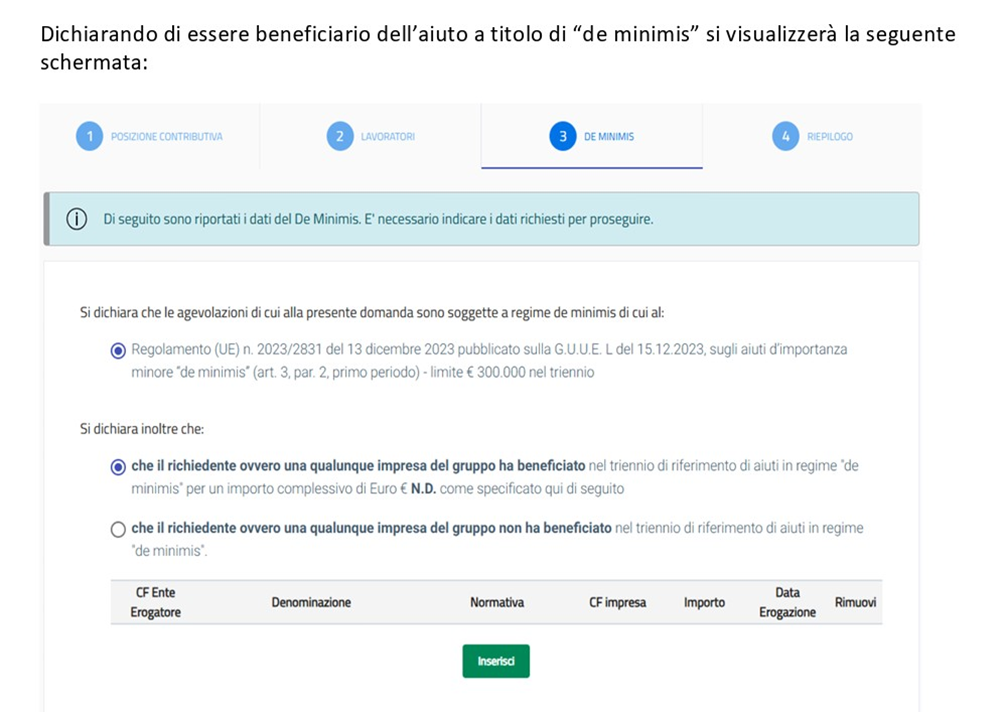

La procedura online per la presentazione della domanda impone al richiedente di dichiarare in modo preciso e dettagliato la propria situazione all’interno del “Tab De Minimis”. L’utente deve selezionare obbligatoriamente un’opzione tra “che il richiedente ovvero una qualunque impresa del gruppo ha beneficiato…” e “che il richiedente ovvero una qualunque impresa del gruppo non ha beneficiato…”.

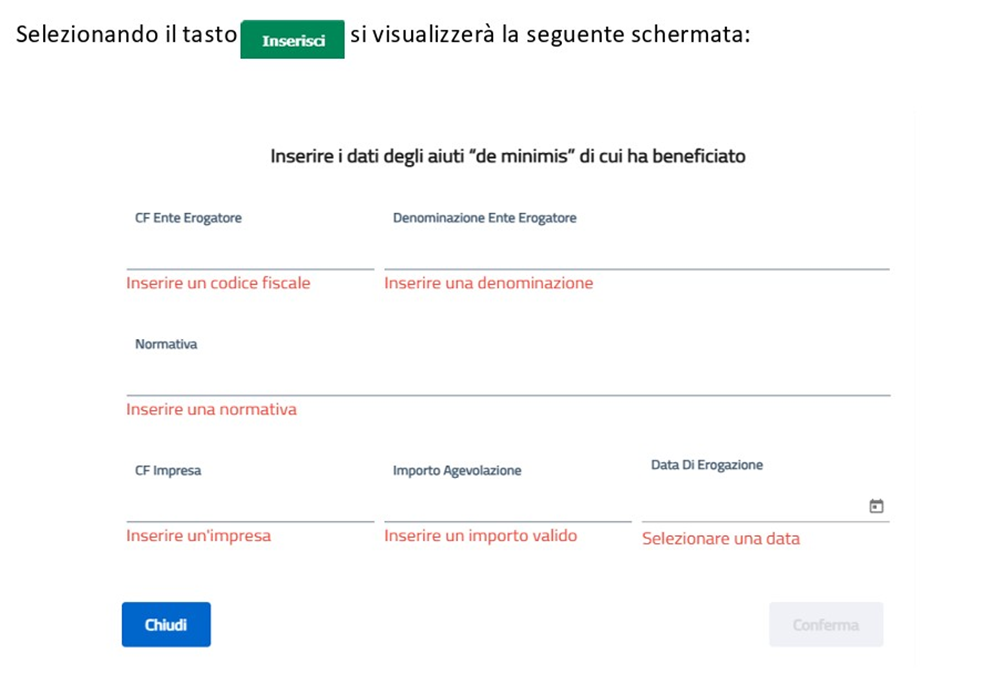

Nel caso in cui si dichiari di aver beneficiato di aiuti, il richiedente deve inserirne i dettagli:

- CF Ente Erogatore;

- Denominazione Ente Erogatore;

- Normativa;

- CF Impresa;

- Importo Agevolazione;

- Data Di Erogazione.

In presenza di altri aiuti de minimis, quindi, non è sufficiente dichiarare il rispetto della soglia, bensì è richiesto l’inserimento dettagliato di ciascun aiuto.

Solo dopo il dettagliato inserimento di tutti gli aiuti, per concludere, il richiedente deve dichiarare che la somma degli aiuti ‘de minimis’ già concessi unitamente a quello per il quale è presentata la dichiarazione non determina il superamento del limite massimo.

Si osservi che la fase di compilazione relativa agli aiuti de minimis richiede estrema diligenza, poiché in caso di controlli successivi da parte dell’Istituto che rilevino la carenza dei requisiti o il superamento dei limiti, la riduzione contributiva sarà disconosciuta, con il recupero dei contributi non pagati e l’applicazione delle sanzioni civili.

In conclusione, il processo di inserimento della domanda di riduzione contributiva, apparentemente “semplice”, può tradursi in un qualcosa di decisamente più impegnativo del previsto, reso certamente più pesante dal fatto che i tempi di rilascio della procedura si sono rivelati incredibilmente lunghi, tanto che i contribuenti hanno potuto auto-ricalcolare l’ammontare da versare a maggio (seguendo le istruzioni della già citata Circolare INPS), con un processo certamente non immune da errori, e si sono ritrovati a ridosso del termine di versamento della seconda rata (20 agosto) con la procedura messa a disposizione ma, probabilmente, il professionista di riferimento giustamente proiettato verso una settimana di giusto riposo e, altrettanto probabilmente, in difficoltà nel reperire le dettagliate informazioni il cui inserimento è richiesto in presenza di altri aiuti de minimis già concessi al soggetto richiedente o alla sua “impresa unica”.

Riferimenti normativi:

- Messaggio INPS 7 agosto 2025, n. 2449;

- Circolare INPS 24 aprile 2025, n. 83;

- Legge 30 dicembre 2024, n. 207, art.1, comma 186

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise