SCHEDA PRATICA

DI ANDREA AMANTEA | 18 MARZO 2026

I lavoratori impatriati che hanno trasferito la propria residenza anagrafica in Italia entro il 31 dicembre 2023, al termine del primo periodo agevolato e al ricorrere di specifiche condizioni, possono prorogare per ulteriori 5 anni la detassazione sui redditi prodotti in Italia. L’ulteriore quinquennio agevolato opera laddove sia ravvisata almeno una delle seguenti condizioni: presenza di un figlio minorenne o a carico, anche in affido preadottivo; proprietà di almeno un’unità immobiliare di tipo residenziale in Italia, acquistata successivamente al trasferimento in Italia o nei dodici mesi precedenti.

Fonti ufficiali

Art. 16 D.Lgs. n. 127/2015; art. 5 D.L. n. 34/2019; art. 13-ter D.L. n. 124/2019; Legge n. 178/2020 (Legge di bilancio 2021)

Il regime fiscale agevolato in favore dei lavoratori impatriati

L’art. 16 del D.Lgs. n. 147/2015 regola il c.d. regime speciale per lavoratori impatriati.

La detassazione dei redditi prodotti in Italia, opera in favore:

- dei lavoratori UE ed extra UE

- che trasferiscono la propria residenza fiscale in Italia.

Art. 16 D.Lgs. n. 147/2015

I redditi di lavoro dipendente, i redditi assimilati a quelli di lavoro dipendente e i redditi di lavoro autonomo prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato (…), concorrono alla formazione del reddito complessivo limitatamente al 30 per cento del loro ammontare al ricorrere delle seguenti condizioni: a) i lavoratori non sono stati residenti in Italia nei due periodi d’imposta precedenti il predetto trasferimento e si impegnano a risiedere in Italia per almeno due anni b) l’attività lavorativa è prestata prevalentemente nel territorio italiano.

Possono beneficiare del regime fiscale di favore anche i cittadini italiani non iscritti all’AIRE purché, nei due periodi d’imposta precedenti il trasferimento, abbiano risieduto in un altro Stato ai sensi di una convenzione contro le doppie imposizioni sui redditi.

La disciplina di cui all’art. 16 in esame, può essere ancora applicata nei confronti dei soggetti che hanno trasferito la loro residenza anagrafica in Italia entro il 31 dicembre 2023 ovvero, per i rapporti di lavoro sportivo, che hanno stipulato il relativo contratto entro la stessa data. Per tali ultimi soggetti la detassazione opera comunque al 50%.

Si veda l’art. 5 del D.Lgs. n. 209/2023, decreto di riforma in ambito di fiscalità internazionale, che ha abrogato il regime fiscale in parola con effetti dal 29 dicembre 2023 introducendone uno del tutto nuovo e meno favorevole.

| Aspetto | Vecchio regime impatriati (Art. 16 D.Lgs. n. 147/2015) |

| Regime agevolato | Il reddito prodotto in Italia concorre alla formazione del reddito complessivo limitatamente al 30% dell’ammontare ovvero al 10% se la residenza è presa in una delle regioni Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia. |

| Soggetti interessati | Lavoratori dipendenti e autonomi. E’ detassato anche il reddito d’impresa. |

| Condizioni da rispettare-Residenza | Il lavoratore non deve essere stato residente in Italia nei due periodi d’imposta precedenti il trasferimento della residenza fiscale e si impegna a risiedervi per almeno due anni. |

| Condizioni da rispettare-Svolgimento attività lavorativa | L’attività lavorativa deve essere svolta prevalentemente nel territorio italiano. |

| Durata regime agevolativo | 5 anni (+5). |

| Ulteriori agevolazioni (estensione durata agevolazione) | Estensione della durata del regime di favore per ulteriori 5 anni (5+5) per coloro i quali hanno trasferito la residenza dopo il 30 aprile 2019, in presenza di almeno una delle due successive condizioni (comma 1, lett. c), art. 5 del D.L. n. 34/2019 – che ha introdotto il comma 3 bis, art. 16 D.Lgs. n. 147/2015): almeno un figlio minorenne o a carico, anche in affido preadottivo; proprietà di almeno un’unità immobiliare di tipo residenziale in Italia, acquistata successivamente al trasferimento in Italia o nei dodici mesi precedenti. Tassazione sul 50% del reddito imponibile per ulteriori cinque anni, percentuale ridotta al 10% se il soggetto ha almeno tre figli minori o a carico, anche in affido preadottivo. |

| Proroga su opzione a pagamento (esclusi lavoratori sportivi) | La proroga era ammessa ma solo previo versamento “a titolo di accesso”, anche per coloro i quali hanno già trasferito la residenza prima del 30 aprile 2019 e che alla data del 31 dicembre 2019 risultano beneficiari del regime previsto dall’art. 16 D.Lgs. n. 147/2015 (vedi Provv. Agenzia delle entrate 3 marzo 2021, n. 60353/2021. Se in precedenza iscritti all’Anagrafe degli italiani residenti all’estero o cittadini di Stati membri dell’Unione europea. Tale chance è da escludere per i lavoratori che seppur beneficiari, al 31 dicembre 2019, del regime speciale per i lavoratori impatriati: non sono stati iscritti all’AIRE; sono cittadini extra-comunitari anche se beneficiari del regime speciale per i lavoratori impatriati (question time 5-001137-2023). La proroga a pagamento dunque riguardava, da ultimi, coloro i quali si erano trasferiti in Italia prima del 30 aprile 2019 e che hanno esaurito il primo quinquennio agevolato al 31 dicembre 2023. Ai fini della proroga erano esclusi sia il ravvedimento operoso sia la c.d. remissione in bonis (risposte nn. 223/2023 e 371, 372 e 383/2022). |

Per i lavoratori i quali hanno trasferito la residenza dal 30 aprile 2019 al 2 luglio 2019 (dunque con residenza in Italia già nel 2019), l’aumento della detassazione dal 50 al 70% era subordinato alla definizione dei criteri di funzionamento del c.d “Fondo controesodo” con apposito D.M. MEF (vedi comma 2, art.13-ter D.L. n. 124/2019).

L’operatività del fondo però poi è stata abrogata con l’art. 45 del D.L. n. 19/2024.

Rispetto a tali soggetti:

- la mancata adozione del decreto compromette il solo aumento della detassazione dal 50 al 70% (90% in alcuni casi);

- ma non inficia la chance di proroga gratuita del regime agevolato per un ulteriore quinquennio.

In tal senso si è espressa anche l’Agenzia delle entrate con la Ris. n. 8/2026.

La detassazione opera comunque nel rispetto dei limiti de minimis con obbligo di compilazione del prospetto del quadro RS sugli aiuti di Stato.

Ciò per quanto riguarda lavoratori autonomi e imprenditori individuali (vedi art. 8-bis, comma 2, D.L. n. 148/2017).

Tenendo conto anche del risparmio sul carico contributivo, posto che la base imponibile individuata ai fini fiscali incide anche ai fini della determinazione del carico previdenziale (veda la Circ. INPS 7 giugno 2023, n. 52; Circ. n. 27 giugno 2025, n. 105).

Leggi il Commento Impatriati e Mod. Redditi.

Lavoratori impatriati: verifica requisiti proroga del quinquennio agevolato

In base a quanto detto fin qui, l’allungamento del regime agevolato per ulteriori cinques anni riguarda i lavoratori impatriati in pendenza di regime agevolato che:

- hanno almeno un figlio minorenne o a carico o alternativamente;

- diventano proprietari di almeno un’unità immobiliare residenziale in Italia dopo il trasferimento o nei dodici mesi precedenti.

Per il periodo di prolungamento, i redditi agevolati concorrono alla formazione dell’imponibile per il 50% del loro ammontare ovvero per il 10% in caso di lavoratori con almeno tre figli minorenni o a carico.

La presenza di un figlio minorenne o a carico

Circa il requisito relativo alla presenza di un figlio minorennne o a carico , anche in affido preadottivo, entrano in gioco le indicazioni di cui alla Circ. n. 33/E/2020:

- l’estensione del beneficio temporale in presenza di almeno un figlio minorenne o a carico, anche in affido preadottivo, è riconosciuta sia qualora il figlio minorenne e/o a carico (ovvero in affido preadottivo) sia nato prima del trasferimento in Italia, sia successivamente,

- a condizione che tale presupposto sussista entro la scadenza del primo quinquennio di fruizione dell’agevolazione.

Ipotizziamo il caso di un professionista che ha trasferito la propria residenza fiscale in Italia dal 2022, il suddetto requisito deve essere verificato entro il 31 dicembre 2026; dunque il primo figlio (ovvero il terzo figlio per la detassazione maggiorata) deve essere nato o affidato (affido preadottivo) entro il 31 dicembre 2026.

Al ricorrere di tali condizioni, il lavoratore potrà estendere la detassazione sui redditi prodotti in Italia per ulteriori cinque anni.

Si ritiene che la detassazione si estende altresì ad attività lavorative aggiuntive intraprese nel secondo quinquennio; ciò in linea con le indicazioni di cui alla Circ. n. 33/E/2020.

Il regime agevolato in parola si applica anche rispetto al trattamento di fine rapporto, TFR e alle altre indennità e somme indicate dall’art. 17, comma 1, lett. a), del TUIR.

Detto ciò, l’eventuale residenza all’estero dei figli non fa perdere la chance di proroga laddove gli stessi trasferiscano la residenza fiscale in Italiaentro il primo quinquennio di fruizione dell’agevolazione.

Rispetto al nostro esempio, tale condizione deve essere verificata alla data del 31 dicembre 2026.

Inoltre, come da Circ. n. 33/E/2020

| la circostanza che, successivamente al rientro, i figli diventino maggiorenni (ovvero fiscalmente non più a carico), non determina la perdita dei benefici fiscali di cui all’articolo 16, relativamente all’ulteriore quinquennio. |

| Esempi – Verifica presenza figlio minorenne/a carico al 31/12 | ||||

| N. | Casistica | Situazione familiare e tempistica | Diritto all’estensione quinquennale | Motivazione / Riferimento normativo |

| 1 | Figlio nato in Italia nel 2022 | Il lavoratore trasferisce la residenza fiscale in Italia nel 2021 | SÌ – proroga ammessa | Nascita del figlio prima della fine del quinquennio (31 dicembre 2025), soddisfacendo la condizione prevista dalla Circ. n. 33/E/2020 |

| 2 | Figlio nato nel 2026 | Il lavoratore si è trasferito nel 2021 e il primo figlio nasce nel 2026, cioè dopo la scadenza del primo quinquennio di fruizione dell’agevolazione | NO – proroga non ammessa. Salvo il rispetto del requisito relativo al possesso dell’unità immobiliare | Il requisito non sussiste entro la fine del primo quinquennio (31 dicembre 2025), quindi non si può estendere l’agevolazione |

| 3 | Figlio nato prima del trasferimento nel 2021 ma residente all’estero | Il figlio minorenne o a carico trasferisce la residenza fiscale in Italia entro il 2025 | SÌ – proroga ammessa | La Circ. n. 33/E/2020 chiarisce che la residenza all’estero non preclude la proroga, purché il figlio trasferisca la residenza fiscale in Italia entro il primo quinquennio |

| 4 | Figlio minorenne già presente prima del rientro | Il lavoratore ha già un figlio minorenne o a carico prima del trasferimento in Italia (2021) | SÌ – proroga ammessa | Il requisito del figlio minorenne o a carico è già soddisfatto al momento del rientro. L’estensione si applica automaticamente |

| 5 | Figlio maggiorenne o assenza di figli | Il lavoratore non ha figli minorenni o a carico, né nascono o vengono affidati entro il 31 dicembre 2025 | NO – proroga non ammessa, Salvo il rispetto del requisito relativo al possesso dell’unità immobiliare | Mancando il presupposto familiare, non è possibile beneficiare dell’estensione per ulteriori cinque anni |

Rispetto al concetto di figlio a carico, ex art. 12 del TUIR, c’è da dire che anche in questo caso dovrebbe trovare applicazione la disposizione di cui al comma 4-ter dello stesso articolo:

quando le disposizioni fiscali fanno riferimento alle persone indicate nel presente articolo, si considerano, ancorche’ non spetti una detrazione per carichi di famiglia, il coniuge non legalmente ed effettivamente separato, i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati (…).

Nei fatti, al di là dell’effettiva spettanza delle detrazioni per carichi di famiglia, il requisito di avere un figlio a carico deve ritenersi soddisfatto laddove quest’ultimo possieda un reddito complessivo non superiore a quello indicato al comma 2 dell’art. 12 del TUIR: 2840,51/4.000 euro per i figli fino a 24 anni.

Il figlio sarà considerato a carico anche se over 30 senza disabilità accertata o “percettore di assegno unico”.

Verifica proprietà di almeno un’unità immobiliare ad uso residenziale

La proroga del regime agevolato riguarda anche gli impatriati in pendenza di regime agevolato che diventano proprietari di almeno un’unità immobiliare residenziale in Italia:

- dopo il trasferimento o

- nei dodici mesi precedenti.

Nei fatti, l’acquisto dell’unità immobiliare può essere effettuato come termine ultimo entro (e non oltre) i primi cinque periodi di imposta di fruizione del regime; il requisito deve permanere per tutto il periodo agevolato (Circ. n. 33/E/2020).

Nella tabella successiva si riportano le varie casistiche ravvisabili rispetto al requisito in esame, precisando che:

- i due requsiti richiesti dalla norma ossia presenza di almeno un figlio minorenne o a carico, proprietà di un’unità immobiliare ad uso residenziale sono tra loro alternativi,

- la proroga del regime agevolato non può andare oltre i cinque anni anche in presenza di entrambe le condizioni,

- dunque i requisiti non possono essere cumulati per estendere la proroga oltre i cinque anni.

| Ipotesi | Requisito soddisfatto | Non soddisfatto |

| Acquisto a titolo oneroso nei primi 5 periodi d’imposta di residenza fiscale | X | |

| Acquisto “oneroso” dopo i primi 5 periodi d’imposta | X | |

| Acquisto prima del trasferimento ma oltre i 12 mesi antecedente al trasferimento | X | |

| Prepossesso immobile residenziale e ulteriore acquisto nei 12 mesi precedenti al trasferimento o entro il termine del quinquennio | X | |

| Acquisto nei termini di nuda proprietà o usufrutto | X | |

| “Acquisto” per donazione/successione | X | |

| Acquisto nei termini in comproprietà con coniuge, convivente o figli | X |

Si ponga attenzione al fatto che la sola sottoscrizione di un preliminare di compravendita nei suddetti termini non è sufficiente ad integrare il presupposto per l’estensione del regime agevolato.

Lo stesso produce, unicamente, effetti obbligatori in capo alle parti, che si impegnano a stipulare in un secondo momento un contratto definitivo, senza produrre l’effetto traslativo tipico della compravendita (Circ. n. 33/E/2020).

Così per fare un esempio, non si ha diritto all’estensione del regime agevolato laddove:

– il trasferimento della residenza fiscale in Italia sia avvenuto nel 2021,

– il preliminare di acquisto è stato stipulato il 10 dicembre 2025;

– il rogito sarà definito nel 2026.

Ai fini dell’applicazione dell’ulteriore quinquennio agevolato “gratuito”, anche se la norma sulla proroga “gratuita” nulla dispone a proposito:

- il lavoratore dipendente sarà tenuto a presentare (si suggerisce di farlo entro i primi giorni del mese di gennaio dell’anno di inizio del nuovo quinquennio), una richiesta scritta al datore di lavoro, contenente la dichiarazione di possedere i requisiti previsti dal regime agevolativo in proroga (rimane ferma la possibilità di beneficiarne direttamente in dichiarazione dei redditi-vedi casella “casi particolari”) per consentire l’applicazione delle ritenute “ridotte” per via della detassazione;

- il lavoratore autonomo indicherà la proroga della detassazione in sede di dichiarazione dei redditi sulla base delle istruzioni di compilazione.

Tuttavia, in sede di applicazione, da parte del committente, della ritenuta d’acconto sui compensi percepiti, può presentare una richiesta scritta in cui è riportata la dichiarazione di possedere i requisiti per fruire del regime agevolativo. Il committente opera la ritenuta del 20% sull’imponibile ridotto in base a quanto previsto dalla norma agevolativa.

Le novità del modello Redditi 2026: compilazione e criticità

Nel modello Redditi 2026, periodo d’imposta 2025, potranno indicare l’opzione di proroga:

- coloro i quali hanno terminato il primo quinquennio agevolato al 31 dicembre 2024,

- ossia coloro i quali hanno trasferito la residenza fiscale in Italia dal 2020.

Dunque il riferimento è a coloro i quali hanno trasferito la residenza fiscale in Italia a partire dal 3 luglio 2019, con effetti dal periodo d’imposta 2020 e di conseguenza sono in proroga gratuita dal 2025 dopo il primo quinquennio agevolato 2020-21-22-23-24.

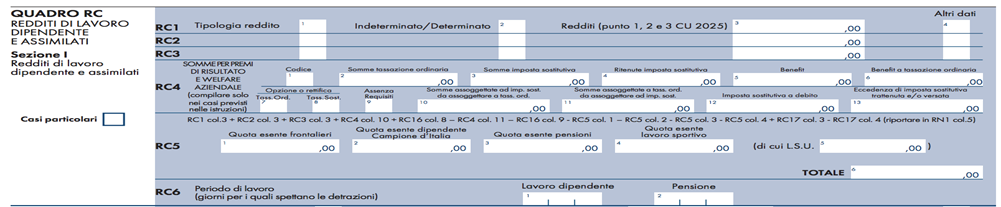

Rispetto ai lavoratori dipendenti che intendono sfruttare la proroga in sede di dichiarazione dei redditi 2026, le istruzioni di compilazione di cui al quadro RC, prevedono che nella casella casi particolari,

possono essere indicati i seguenti codici di “proroga” (replicati anche nella CU 2026):

| Codice | Indicazioni |

| 13 | Art. 5, comma 1, lett. c), D.L. 30 aprile 2019, n. 34 e art. 16, comma 3-bis, D.Lgs. n. 147/2015 se si è trasferita la residenza in Italia prima del 30 aprile 2019 e, pur avendo esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), si fruisce in dichiarazione della detassazione nella misura del 50%, nonché se si è trasferita la residenza in Italia dopo il 30 aprile 2019 e, pur avendo esercitato l’opzione di cui all’art. 16, comma 3-bis, del D.Lgs. n. 147/2015, si fruisce in dichiarazione della detassazione nella misura del 50% |

| 14 | Art. 5, comma 1, lettera c), D.L. 30 aprile 2019, n. 34 e art. 16, comma 3-bis, D.Lgs. n. 147/2015 se si è trasferita la residenza in Italia prima del 30 aprile 2019 e, pur avendo esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), si fruisce in dichiarazione della detassazione nella misura del 90%, nonché se si è trasferita la residenza dopo il 30 aprile 2019 e, pur avendo esercitato l’opzione di cui all’art. 16, comma 3-bis del D.Lgs. n. 147/2015, si fruisce in dichiarazione della detassazione nella misura del 90% |

La casella “Casi particolari” va compilata esclusivamente nell’ipotesi in cui il datore di lavoro non abbia riconosciuto l’agevolazione e il contribuente intenda fruirne, in presenza dei requisiti previsti dalla legge, direttamente nella dichiarazione dei redditi.

In tale caso il reddito di lavoro dipendente va indicato nei righi da C1 a C3 del quadro RC del modello Redditi o nel quadro C del 730, già nella misura ridotta.

Al riguardo, nelle Annotazioni della Certificazione Unica 2026, è indicata la quota non imponibile con i seguenti codici:

- CT per i lavoratori impatriati prima del 30 aprile 2019, che hanno effettuato l’opzione per la riduzione del reddito da lavoro dipendente nella misura del 50% per ulteriori 5 periodi d’imposta (provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021, come rettificato con l’errata corrige del 24 giugno 2021), nonché per i lavoratori impatriati che hanno trasferito la residenza in Italia dopo il 30 aprile 2019 e, pur avendo esercitato l’opzione di cui all’art. 16, comma 3-bis del D.Lgs. n. 147/2015, fruiscono della riduzione del reddito da lavoro dipendente nella misura del 50%;

- CU per i lavoratori impatriati prima del 30 aprile 2019, che hanno effettuato l’opzione per la riduzione del reddito da lavoro dipendente nella misura del 90% per ulteriori 5 periodi d’imposta (provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021, come rettificato con l’errata corrige del 24 giugno 2021) ), nonché per i lavoratori impatriati che hanno trasferito la residenza in Italia dopo il 30 aprile 2019 e, pur avendo esercitato l’opzione di cui all’art. 16, comma 3-bis del D.Lgs. n. 147/2015, fruiscono della riduzione del reddito da lavoro dipendente nella misura del 90%.

Infatti, come da istruzioni della certificazione Unica 2026:

| nell’ipotesi in cui il sostituto non abbia previsto l’abbattimento del reddito complessivo (50% ovvero 90%) nelle annotazioni (codici CT e CU), deve essere indicato l’ammontare di tali somme per consentire al percipiente di fruire dell’agevolazione in sede di dichiarazione dei redditi. |

I soggetti che fruiscono delle predette agevolazioni previste per gli impatriati devono comunque compilare la casella “Codice Stato estero” di ultima residenza posta nel frontespizio della dichiarazione (vedi tabella 10 – ELENCO DEI PAESI E DEI TERRITORI ESTERI in “Appendice istruzioni modello Redditi”).

Ciò vale anche per i lavoratori autonomi e per i titolari di reddito d’impresa.

Rispetto ai lavoratori autonomi, le istruzioni di compilazione del modello Redditi PF 2026 (fascicolo 3) sono però del tutto incomplete.

Nella casella posta a margine del quadro RE denominata “Impatriati” viene previsto che può essere alternativamente indicato:

- “il codice 6, se si è trasferita la residenza in Italia prima del 30 aprile 2019 e, pur avendo esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), si fruisce in dichiarazione della detassazione nella misura del 50%;

- il codice 7, se si è trasferita la residenza in Italia prima del 30 aprile 2019 e, pur avendo esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), si fruisce in dichiarazione della detassazione nella misura del 10%”.

Nessun riferimento viene fatto rispetto alla proroga gratuita, unica opzione percorribile da chi ha trasferito la residenza in Italia dopo il 30 aprile 2019 ossia:

- dal 30 aprile al 2 luglio 2019 (vedi Ris. n. 8/2026);

- dal 3 luglio 2019 e nei termini di operatività del regime fissata dall’art. 5 del D.Lgs. n. 209/2023.

Nelle istruzioni di compilazione della certificazione Unica 2026 invece nel punto 6 della CU autonomi “in proroga anche gratuita” si fa riferimento ai codici 13 e 14:

- codice 13, nel caso di somme che non hanno concorso a formare il reddito complessivo (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati prima del 30 aprile 2019 che hanno esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), nonché ai compensi percepiti dai lavoratori impatriati rientrati dopo il 30 aprile 2019 che hanno esercitato l’opzione di cui all’art. 16, comma 3-bis, del D.Lgs. n. 147/2015;

- codice 14, nel caso di somme che non hanno concorso a formare il reddito complessivo (90% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati prima del 30 aprile 2019 che hanno esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021), nonché ai compensi percepiti dai lavoratori impatriati rientrati dopo il 30 aprile 2019 che hanno esercitato l’opzione di cui all’art. 16, comma 3-bis, del D.Lgs. n. 147/2015.

In attesa di conferme ufficiali, potrebbe riternersi corretto continuare ad indicare i redditi agevolati tenendo conto delle istruzioni di compilazione riferiti ai primi cinque anni di detassazione (codice 1, 2 e 4) ma ciò però comporterebbe un disallineamento con le informazioni di cui alla CU.

Ciò potrebbe valere anche per chi ha trasferito la residenza in Italia dopo il 30 aprile 2019 ossia dal 30 aprile al 2 luglio 2019 (vedi Ris. n. 8/2026) già in proroga dal 2024 (detassazione al 50% con codice 1). Posto che anche le istruzioni di cui al modello Reddiiti PF 2025, periodo d’imposta 2024, nulla disponevano in merito a tale casistica ora confermata ufficialmente dalla Ris. n. 8/2026 più volte citata.

La proroga non viene citata neanche per gli imprenditori, quadro RF e quadro RG, lasciano dubbi sulla sua applicazione ai redditi di impresa anche se potrebbe valere quanto detto per i lavoratori autonomi sull’utilizzo dei codici ordinari.

Infine si ricorda che gli impatriati in regime “agevolato” sono esclusi dal concordato preventivo biennale, CPB, in virtù delle previsioni ex art. 11 D.Lgs. n. 13/2024, lett-b-bis.

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise