COMMENTO

DI JOLANDA DI NUZZO | 23 SETTEMBRE 2025

Il Modello 770, il cui invio telematico va effettuato entro il termine del 31 ottobre, va presentato anche in caso di operazioni eccezionali avvenute nel corso del 2024 e nel 2025 (entro la scadenza della data di presentazione).

Occorre porre attenzione in riferimento sia agli obblighi dichiarativi sia alla peculiare compilazione del Modello stesso.

Premessa

Dalle operazioni societarie possono derivare diversi scenari. In via preliminare è opportuno distinguere le varie ipotesi:

- Estinzione del sostituto d’imposta, senza prosecuzione dell’attività:

- liquidazione;

- fallimento;

- liquidazione coatta amministrativa.

- Estinzione del sostituto d’imposta, con prosecuzione dell’attività da parte del soggetto subentrante:

- fusioni, anche per incorporazione;

- scissioni totali;

- scioglimento di una società personale e prosecuzione dell’attività sotto la ditta individuale di uno soltanto dei soci;

- cessione o conferimento da parte di un imprenditore individuale dell’unica azienda posseduta in una società di persone o di capitali;

- trasferimento di competenze tra amministrazioni pubbliche.

- Non estinzione del sostituto d’imposta:

- trasformazioni di società di capitali in società di persone e viceversa;

- cessione ramo d’azienda.

Per individuare l’effettivo soggetto obbligato alla presentazione della dichiarazione si deve fare riferimento in particolare alla data precisa dell’operazione societaria. Se è avvenuta:

– tra il 17 marzo 2025 (termine per l’invio delle CU 2025) e il 31 ottobre 2025 (termine per l’invio del Modello 770): il soggetto che ha presentato la CU sarà differente dal soggetto che presenterà il Modello 770;

– nel corso del 2024 e la CU ha già dato evidenza della stessa, nel Modello 770 si indicheranno distintamente il sostituto di imposta che ha operato le ritenute e il sostituto di imposta che le ha effettivamente versate e ha proceduto all’invio;

– nel corso del 2025, con effetto estintivo, comunque entro la data del 17 marzo, la presentazione delle CU e del Modello 770 sarà effettuata dal medesimo soggetto.

Estinzione del sostituto d’imposta senza prosecuzione dell’attività da parte di terzi

I soggetti obbligati alla presentazione del Modello 770 in nome e per conto del soggetto estinto possono essere il liquidatore (in caso di liquidazione), il curatore fallimentare (in caso di fallimento) o il commissario liquidatore (in caso di liquidazione amministrativa).

La corretta compilazione del Modello 770 prevede l’indicazione:

- dei dati del sostituto d’imposta estinto nel riquadro “dati relativi al sostituto” presente nel frontespizio e in ogni quadro che compone il Modello;

- dei dati del liquidatore, curatore fallimentare o commissario liquidatore sottoscrittore della dichiarazione nel riquadro “dati relativi al rappresentante firmatario della dichiarazione” presente nel frontespizio.

Anche in caso di successione ereditaria senza prosecuzione dell’attività, la dichiarazione deve essere presentata, con le stesse modalità, da parte di uno degli eredi, che opererà in nome e per conto del deceduto, dichiarando le operazioni effettuate nel periodo di competenza. L’erede provvederà quindi a sottoscrivere la dichiarazione, indicando i propri dati solo nel riquadro “dati relativi al rappresentante firmatario della dichiarazione”.

Estinzione del sostituto d’imposta con prosecuzione dell’attività da parte di uno o più soggetti

Nel caso di estinzione del sostituto d’imposta, con prosecuzione dell’attività da parte di un soggetto subentrante, quest’ultimo presenta il Modello 770, inserendo anche i dati relativi di competenza del soggetto estinto.

In questo caso, la compilazione del Modello 770 prevede:

- in relazione al periodo dell’anno in cui il soggetto estinto ha operato, il dichiarante indica:

- il proprio codice fiscale in ogni quadro concernente il soggetto estinto;

- il codice fiscale del soggetto estinto nel rigo “Codice fiscale del sostituto d’imposta”.

Può verificarsi il caso in cui, a fronte dell’estinzione di un sostituto di imposta, i soggetti che succedono nei rapporti sono molteplici. L’effetto è che ciascun soggetto è obbligato in solido alla trasmissione dei quadri ST, SV e SY mediante un unico invio, per evitare la duplicazione dei dati ricevuti da parte dell’Amministrazione finanziaria.

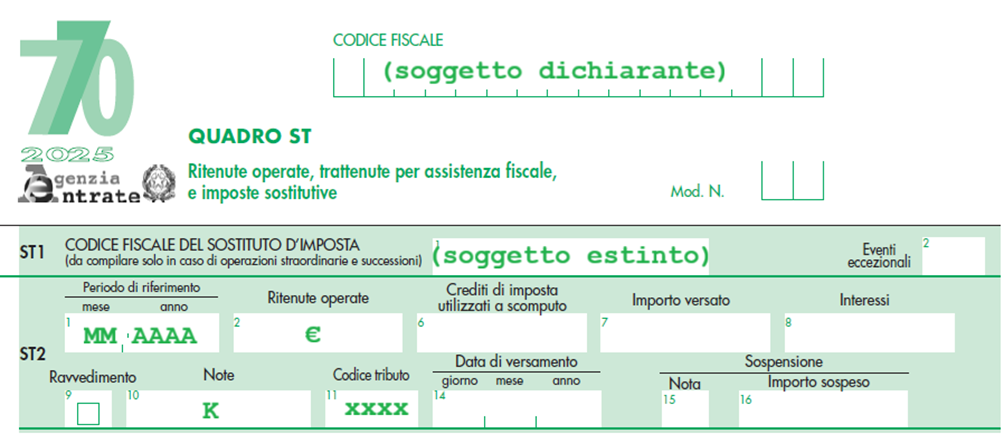

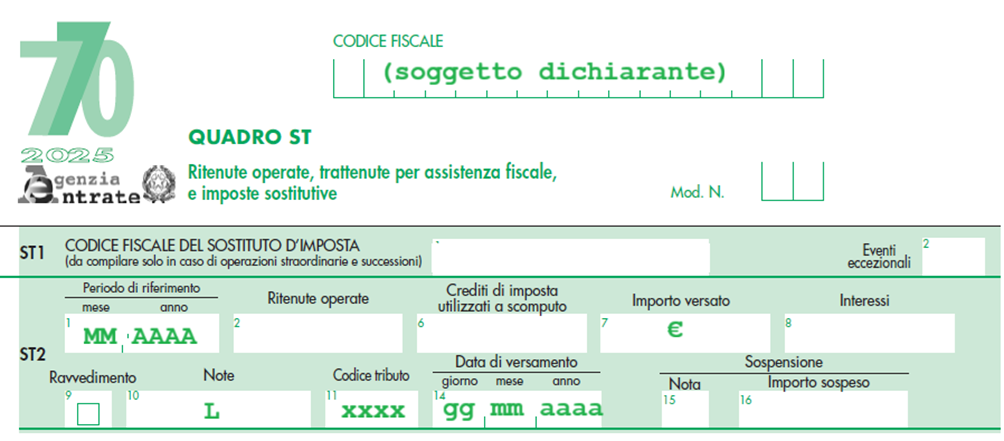

Altra situazione peculiare potrebbe essere l’ipotesi di ritenute operate dal soggetto estinto e successivamente versate dal soggetto subentrante. In tal caso la compilazione del Modello 770 prevede la predisposizione del quadro ST:

- intestato al soggetto estinto con compilazione dei punti 1, 2, e 11, oltre all’indicazione del codice “K” nel punto 10;

- intestato al soggetto incorporante con compilazione dei punti 1, 7, 11 e 14 oltre all’indicazione del codice “L” nel punto 10;

Anche in caso di successione ereditaria con prosecuzione dell’attività, avvenuta indistintamente nel corso del 2024 ovvero nel 2025, prima della presentazione della dichiarazione, l’erede provvederà a presentare un unico Modello 770, includendo anche la parte dell’anno in cui ha operato il soggetto estinto secondo le modalità di compilazione sopra indicate.

Non estinzione del sostituto d’imposta e passaggio di personale dipendente ad un altro soggetto

Qualora, a seguito di operazioni societarie, il sostituto di imposta non risulti estinto, gli obblighi dichiarativi rimangono in capo sia al cedente sia al cessionario, ognuno per la parte di propria competenza.

Entrambi dovranno quindi trasmettere il Modello 770 autonomamente, avendo cura di inserire entrambi i quadri ST, SV, SY e SX relativi all’anno 2024 per la parte di propria competenza.

A decorrere dal Modello 770 2025, nel punto “Note” del quadro ST, è stato eliminato il codice “N”. In precedenza, veniva utilizzato nei casi di passaggio di dipendenti con prosecuzione del rapporto di lavoro, senza estinzione del precedente sostituto d’imposta. In tali situazioni, venivano riportate nello stesso rigo le residue rate di addizionale regionale all’IRPEF, il saldo e il primo acconto IRPEF, delle addizionali regionali, gli acconti a tassazione separata del secondo acconto IRPEF, del saldo, della prima e della seconda rata di acconto della cedolare secca (ove applicabile).

Modalità operative per il quadro SX

SX47 Credito “bonus” riconosciuto

Nelle caselle “1 Credito residuo anno precedente” e “4 Credito utilizzato in F24”, indicando il credito residuo dell’anno precedente, come riportato anche nella casella 5 del rigo SX47, in caso di operazione societaria con estinzione del soggetto preesistente, gli importi devono essere comprensivi del credito residuo del soggetto estinto.

SX49 Trattamento integrativo

In riferimento a tutte le tipologie sopra evidenziate relative ai soggetti estinti, laddove previsto, deve essere indicato nella casella 3, “Eventi eccezionali”, l’eventuale codice dell’evento eccezionale relativo a tale sostituto, rilevabile dalle istruzioni riferite alla casella “Eventi eccezionali” posta nel frontespizio del Modello 770:

– “1 – Vittime di richieste estorsive e dell’usura”. Per tali casistiche è stata disposta la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell’evento lesivo, con conseguente ripercussione anche sul termine di presentazione della dichiarazione annuale;

– “99 – Soggetti colpiti da altri eventi eccezionali”, da utilizzare con la precisazione che, in caso di contemporanea presenza di più situazioni riguardanti diversi eventi eccezionali, occorre indicare il codice dell’evento che prevede, per gli adempimenti fiscali, un periodo di sospensione più ampio.

Riferimenti normativi

Provvedimento 24 febbraio 2025, n. 75896

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.