SCHEDA PRATICA

DI DEVIS NUCIBELLA | 4 MARZO 2026

Nel Modello IVA è presente il quadro VN da compilare per l’indicazione del credito nel caso in cui il contribuente abbia presentato nel corso dell’anno una dichiarazione integrativa a favore ai sensi dell’art. 8, comma 6-bis, D.P.R. n. 322/1998, oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa.

Fonti ufficiali

Art. 8, comma 6-bis, D.P.R. n. 322/1998; Art. 57, D.P.R. n. 633/1972.

Dichiarazione integrativa

La dichiarazione IVA integrativa offre la possibilità, al contribuente, di rettificare o integrare una dichiarazione già trasmessa, dopo che è decorso il termine utile per la presentazione della dichiarazione correttiva nei termini.

Leggi la Scheda pratica Dichiarazione IVA 2026

L’invio della dichiarazione IVA integrativa deve avvenire:

- entro e non oltre i termini per la decadenza del potere di accertamento, disciplinati dall’art. 57 del D.P.R. n. 633/1972,

- utilizzando i modelli approvati per il periodo d’imposta cui si riferisce la dichiarazione.

Il presupposto per poter presentare la dichiarazione integrativa è che la dichiarazione originaria sia stata validamente presentata; a tal fine si considera valida anche la dichiarazione presentata entro 90 giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

Errori emendabili

La presentazione di una dichiarazione IVA integrativa rende possibile la correzione di errori e/od omissioni, compresi quelli che abbiano determinato:

- l’esposizione di un minor imponibile, di una minore imposta o di una maggiore eccedenza detraibile (rientranti nella casistica di dichiarazione IVA integrativa “a favore dell’Amministrazione Finanziaria”);

- l’esposizione di un maggior imponibile, di una maggiore imposta o di una minore eccedenza detraibile (rientranti nella casistica di dichiarazione IVA integrativa “a favore del contribuente”).

Inoltre, la presentazione di una dichiarazione IVA integrativa permette al contribuente di:

- modificare la scelta inerente alla destinazione del credito IVA;

- apporre il visto di conformità in precedenza omesso;

- apporre la dichiarazione sostitutiva dell’atto di notorietà (art. 38-bis, comma 3, D.P.R. n. 633/1972) in precedenza omessa.

Leggi la Guida Dichiarazione IVA 2026

Data di presentazione e utilizzo del credito

La data di trasmissione della dichiarazione integrativa IVA incide direttamente sulle modalità di utilizzo dell’eventuale credito IVA scaturente dalla stessa.

In particolare se la dichiarazione è presentata:

- entro il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

In tal caso, come previsto dal comma 6-ter dell’art. 8, il credito può essere:

-

- portato in detrazione in sede di liquidazione periodica o dichiarazione annuale;

ovvero

-

- utilizzato in compensazione tramite il mod. F24;

- richiesto a rimborso (a condizione che siano soddisfatti gli specifici requisiti previsti dall’art. 30, D.P.R. n. 633/1972);

- oltre il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo (integrativa c.d. “ultrannuale“).

In tal caso, come previsto dal comma 6-quater del citato art. 8, il credito può essere:

-

- richiesto a rimborso;

ovvero

-

- utilizzato in compensazione tramite il mod. F24, per versare debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa.

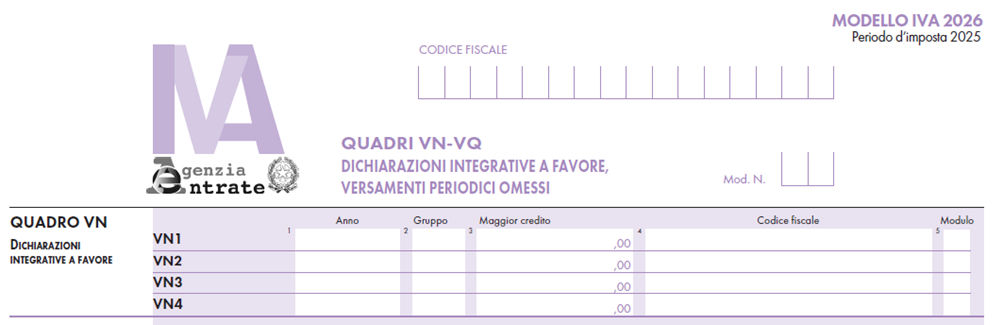

Compilazione quadro VN

Nel caso di dichiarazione integrativa presentata oltre il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo (integrativa c.d. “ultrannuale”) il maggior credito che deriva dalla dichiarazione integrativa:

- va indicato nel quadro “VN – dichiarazione integrative a favore”

- finalizzato ad evitare la presentazione delle dichiarazioni “intermedie” al fine del riporto del credito.

All’interno del quadro VN della dichiarazione IVA annuale, relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa, va indicato il credito derivante dal minor debito o dalla maggiore eccedenza detraibile risultante da quest’ultima, per la quota non già chiesta a rimborso.

Per il mod. IVA 2026 il quadro VN deve, quindi, essere utilizzato dai soggetti che nel 2025 hanno presentato:

- una dichiarazione integrativa “a favore” ai sensi del comma 6-bis dell’art. 8, D.P.R. n. 322/1998;

- oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello di riferimento della dichiarazione integrativa.

| Dichiarazione IVA integrativa | Compilazione |

| Riferita agli anni dal 2019 al 2023 (mod. IVA 2020, 2021, 2022, 2023, 2024) inviata nel 2025 | Va compilato il quadro VN del mod. IVA 2026 |

| Riferita all’anno 2024 (mod. IVA 2025) inviata entro il 30 aprile 2026 (termine presentazione mod. IVA 2026) | Non va compilato il quadro VN, il relativo saldo a credito va riportato a rigo VL8 del mod. IVA 2026 |

La somma degli importi indicati nella colonna 3 dei righi da VN1 a VN4 di tutti i moduli compilati, per i quali non è barrata la colonna 2 “Gruppo”, deve essere riportata nel rigo VL11 campo 1.

Di conseguenza, il credito derivante dalla dichiarazione IVA integrativa è “rigenerato” e riportato in liquidazione annuale IVA.

Alfa SRL ha presentato nel 2025 una dichiarazione integrativa a favore relativa al 2020 da cui emerge un minor debito pari a 100 euro (IVA a debito originaria 1.500 euro, nuova IVA a debito 1.400 euro).

In riferimento al caso di specie nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa va indicato il credito, derivante dal minor debito risultante dalla dichiarazione integrativa, che potrà essere utilizzato in compensazione o chiesto a rimborso.

Nello specifico, nei righi da VN1 a VN4 vanno indicati i seguenti dati:

– colonna 1: 2020, l’anno per cui è presentata la dichiarazione integrativa;

– colonna 3: 100, l’importo del credito derivante dal minor debito risultante dalla dichiarazione integrativa, per la quota non chiesta a rimborso nella dichiarazione integrativa stessa.

L’importo di 100 euro, dopo esser stato evidenziato a rigo VN1, colonna 3, va riportato a rigo VL11, colonna 1 e partecipa alla determinazione del saldo IVA a debito/credito.

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise