COMMENTO

DI MARCO BOMBEN | 8 SETTEMBRE 2025

Il termine ultimo di presentazione del 730 integrativo è il 25 ottobre. Entro tale data, il contribuente può correggere eventuali errori commessi nel 730 inviato entro il mese di settembre, senza dover passare dalla presentazione del modello Redditi PF.

Per effettuare correzioni del modello 730 originario “a favore del contribuente”, si può presentare il modello Redditi PF:

– “correttivo nei termini”;

– oppure “integrativo annuale” entro i termini per la presentazione del modello Redditi PF;

– oppure “integrativo ultrannuale” entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

Fonti ufficiali

Art. 14 D.M. n. 164/1999; Provvedimento 23 aprile 2025, n. 193922; Provvedimento 12 marzo 2025, n. 120707; Circolari Agenzia delle entrate nn. 14, 15 e 17/2023; Guida tutte le agevolazioni della detrazione 2025.

Quando è possibile utilizzare il modello 730 integrativo

La regola base in considerazione della quale il contribuente può o meno presentare il 730 integrativo è quella per cui tale tipo di modello può essere presentato solo se dalla liquidazione delle singole imposte scaturisce un maggior importo a credito o un minor debito ovvero scaturisce un’imposta pari a quella determinata con il 730 originario.

Ciò accade tipicamente nel caso di errori riscontrati in relazione a:

– oneri deducibili o detraibili non considerati;

– detrazioni d’imposta spettanti ma non riconosciute;

– ritenute non scomputate;

– versamenti in acconto non considerati, ecc.

In aderenza alle indicazioni fornite dalle Entrate, la verifica relativa a tale requisito (maggior credito o minor debito) deve essere effettuata per ogni singola imposta. Coerentemente, occorre distinguere i conteggi a seconda che si tratti di:

- IRPEF,

- addizionale regionale all’IRPEF,

- addizionale comunale all’IRPEF,

- acconto del 20% sulla tassazione separata, per l’imposta sostitutiva relativa alle somme per incremento della produttività e per la cedolare secca sulle locazioni,

distintamente per Dichiarante e Coniuge dichiarante.

Dall’anno di imposta 2023 è possibile presentare il modello 730 anche per nuove fattispecie reddituali. Come chiarito nelle istruzioni ministeriali, non può essere presentato un modello 730 integrativo se nel modello 730 originario o nell’integrativo siano stati compilati uno o più dei seguenti quadri o righi della dichiarazione:

– Quadro W

Leggi la News730 integrativo anche con il quadro W, T o M

– Rigo L8 del quadro L

– Rigo C16 del quadro C

In questo caso per integrare il modello 730/2024 già presentato deve essere utilizzato il modello RPF/2024 integrativo.

Leggi la Guida Dichiarazione 730/2025

Modalità di presentazione

Il modello 730 integrativo:

- deve essere presentato a un CAF-dipendenti o a un professionista abilitato, anche in caso di assistenza precedentemente prestata dal sostituto o di presentazione diretta del 730 originario;

- può essere presentato direttamente dal contribuente nel caso in cui si debbano modificare solo i dati del sostituto d’imposta oppure indicare l’assenza del sostituto d’imposta con gli effetti previsti per i contribuenti senza sostituto (art. 6 del provv. Agenzia delle Entrate 23 aprile 2025, n. 193922). In tal caso non deve essere compilata la sezione VIII del quadro F (riservata ai contribuenti che hanno indicato il codice “1” nella casella 730 integrativo presente nel frontespizio).

I sostituti d’imposta devono tener conto di eventuali risultati contabili integrativi e sono tenuti ad effettuare il conguaglio comunicato con il modello 730-4 integrativo anche nei casi in cui non abbiano ricevuto un modello 730-4 originario.

Leggi la Guida Il Ravvedimento operoso

Termini di presentazione

| MODALITÀ DI PRESENTAZIONE | TERMINE DI INVIO |

| Direttamente dal contribuente | 25 ottobre dell’anno di presentazione della dichiarazione originaria (ad esempio 27 ottobre 2025 – il 25 cade di sabato per i modelli 730/2025) |

| Tramite CAF o professionista | 10 novembre dell’anno di presentazione della dichiarazione originaria |

Nell’ambito della trasmissione telematica dei modelli 730 integrativi, i CAF e i professionisti devono provvedere anche all’invio all’Agenzia delle entrate dei risultati contabili derivanti dalla liquidazione della dichiarazione (modelli 730-4 integrativi), ai fini dell’effettuazione dei conguagli a credito del contribuente.

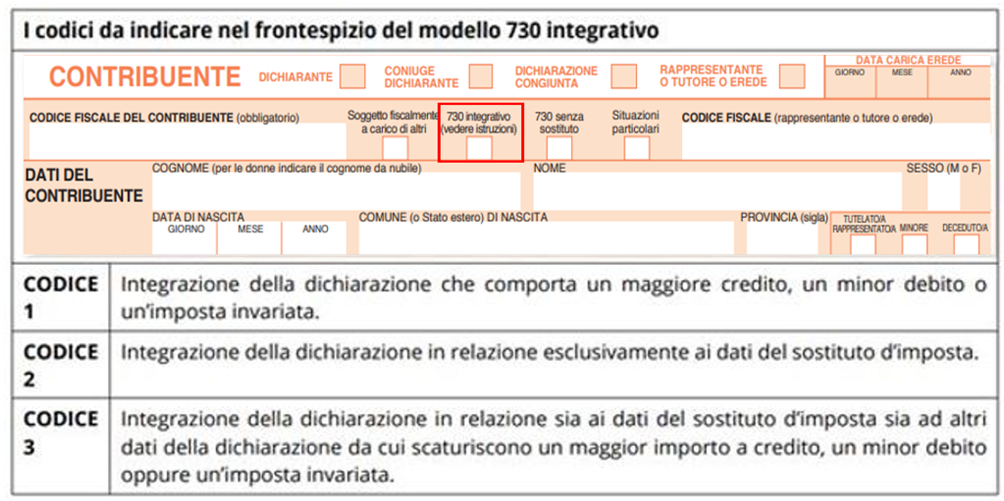

I codici da indicare nel frontespizio del modello 730 integrativo

La presentazione del 730 integrativo è legata al verificarsi di tre situazioni ben precise verificate rispetto al 730 già presentato. Situazioni rispetto alle quali, nel 730, è necessario riportare nella casella “730 Integrativo” presente nel frontespizio il relativo codice identificativo:

Si noti che il codice “3” va riportato anche nella casella del Modello 730-3 “Prospetto di liquidazione”, nonché nella copia da restituire al contribuente e nella “fornitura” da inviare all’Agenzia delle entrate.

Si evidenzia che il modello 730 integrativo deve essere interamente compilato, anche in relazione ai dati che non devono essere modificati rispetto alla dichiarazione originaria.

Inoltre, deve essere compilata la sezione VIII del quadro F, riguardante gli importi rimborsati dal sostituto d’imposta, ovvero i crediti utilizzati in compensazione nel modello F24.

Modello 730 integrativo e imposte sostitutive

In presenza di imposte sostitutive di cui ai seguenti righi/quadri:

- Quadro W

- Rigo C16 del quadro C

- Quadro T

- Quadro M

è possibile presentare il modello 730 integrativo solo se, per ogni singola imposta riportata nei righi da 301 a 322 per il dichiarante (da 351 a 372 per il coniuge) del mod. 730 integrativo, risultano soddisfatte entrambe le seguenti due condizioni:

- l’importo della col. 4 (imposta a debito) del mod. 730 integrativo non risulta superiore alla corrispondente importo del mod. 730 originario;

- la somma degli importi della col. 5 (imposta a credito) e della col. 6 (eccedenza di versamento) del mod. 730 integrativo non risulta inferiore alla corrispondente somma di tali campi del mod. 730 originario.

Visto di conformità

Al modello 730 integrativo va allegata la relativa documentazione, in modo da permettere al professionista abilitato o al CAF-dipendenti di controllarne la conformità, ai fini del rilascio del visto di conformità.

Nel merito l’Agenzia delle entrate ha puntualizzato che:

- se la dichiarazione che si va a integrare era stata presentata allo stesso professionista abilitato o CAF-dipendenti, è necessario presentare solo la documentazione relativa all’integrazione effettuata;

- se la dichiarazione che si va a integrare era stata presentata a un altro professionista abilitato o CAF-dipendenti, ovvero al sostituto d’imposta che presta assistenza fiscale diretta, oppure trasmessa direttamente dal contribuente, occorre esibire tutta la documentazione relativa alla dichiarazione (Entraten. 14/2013).

Dichiarazione rettificativa e comunicazione dei dati rettificati

Se il CAF o il professionista abilitato, successivamente alla trasmissione della dichiarazione, riscontri errori che hanno comportato l’apposizione di un visto infedele sulla dichiarazione stessa avvisa il contribuente al fine di procedere all’elaborazione e trasmissione all’Agenzia delle entrate della dichiarazione rettificativa, mediante il modello 730 relativo al periodo d’imposta da rettificare.

La trasmissione può essere effettuata sempre che non sia stata già contestata l’infedeltà del visto:

- entro il 10 novembre dell’anno successivo all’anno d’imposta cui si riferiscono i dati da rettificare e con identico sostituto segue le modalità ordinarie di rettifica; diversamente se il sostituto è variato deve essere qualificato come “730 senza sostituto”;

- oltre il 10 novembre dell’anno successivo all’anno d’imposta cui si riferiscono i dati da rettificare deve essere qualificato come “730 senza sostituto”.

Se il contribuente non intende presentare la nuova dichiarazione, il CAF o il professionista abilitato possono comunicare all’Agenzia delle entrate i dati rettificati, e anche in questo caso l’infedeltà non deve essere stata già contestata tramite la comunicazione sopra citata.

Conguaglio da 730 integrativo

La presentazione del modello 730 integrativo non fa comunque venire meno l’obbligo per il sostituto d’imposta di effettuare i conguagli (a debito o a credito) in base al modello 730 originariamente presentato. Nel dettaglio, l’intermediario deve seguire regole specifiche a seconda del codice indicato nel modello 730 integrativo.

| TIPO DI CORREZIONE – CODICE | RICALCOLO IMPOSTE | RIGHI DA 161 A 164 MOD. 730-3 | MODELLO DA UTILIZZARE |

| 1 | Ricalcolare e compilare interamente il Mod. 730-3 con la sola eccezione della prima e della seconda o unica rata di acconto IRPEF per il 2025 (nei righi 94 e 95 per il dichiarante e nei righi 114 e 115 per il coniuge devono essere riportati i dati del Mod. 730-3 originale), dell’acconto per l’addizionale comunale per il 2025 (nel rigo 97 per il dichiarante e nel rigo 117 per il coniuge devono essere riportati i dati del Mod. 730-3 originale) e della prima e della seconda o unica rata di acconto cedolare secca per il 2025 (nei righi 100 e 101 per il dichiarante e nei righi 120 e 121 per il coniuge devono essere riportati i dati del Mod. 730-3 originale). | Non compilare | Mod. 730-4 integrativo redditi 2025 (codice 1) |

| 2 | Ricalcolare e compilare interamente il Mod. 730-3 come se fosse una dichiarazione ordinaria. | Sì | Mod. 730-4 redditi 2025 (codice 2) |

| 3 | In tal caso, non essendosi conclusa con la dichiarazione originaria l’assistenza fiscale (impossibilità di effettuare le operazioni di conguaglio per la mancata individuazione del sostituto), la dichiarazione integrativa deve essere liquidata con i criteri della dichiarazione ordinaria. Gli acconti relativi all’IRPEF ed all’Addizionale comunale devono essere nuovamente determinati. | Sì | Mod. 730-4 redditi 2025 (codice 3) |

In relazione alle operazioni di conguaglio, si specifica che i sostituti d’imposta devono tener conto di eventuali risultati contabili integrativi e sono tenuti a effettuare il conguaglio comunicato con il modello 730-4 integrativo anche nei casi in cui non abbiano ricevuto un modello 730-4 originario. Se i modelli 730 integrativi sono stati presentati per correggere solo o anche i dati del sostituto d’imposta, nel modello 730-4 “ordinario” deve essere barrata la casella “integrativo dati sostituto errati”. Di seguito si riepilogano le possibili situazioni con riferimento alle quali può o meno essere presentato il modello 730 integrativo (codice 1 e 3) e le operazioni di conguaglio che determinano gli importi che devono essere comunicati al sostituto d’imposta con il modello 730-4 integrativo.

| ORIGINALE | INTEGRATIVO | |||

| DEBITO ≤ 12 (col. 6 mod. 730-3) | DEBITO > 12 (col. 7 mod. 730-3) | CREDITO ≤ 12 (col. 2 mod. 730-3) | CREDITO > 12 (col. 3 mod. 730-3) | |

| DEBITO ≤ 12 € (col. 6 mod. 730-3) | SÌDebito 730 originario è maggiore, uguale o minore del debito del 730 integrativoCONGUAGLIO: Non ci sono importi da conguagliare | No | SÌCONGUAGLIO: non ci sono importi da conguagliare | SÌCONGUAGLIO: il conguaglio è costituito dall’importo indicato nella colonna 5 “di cui da rimborsare” del mod. 730 integrativo |

| DEBITO > 12 € (colonna 7 mod. 730-3) | SÌCONGUAGLIO: il conguaglio è costituito dall’importo a debito colonna 7 trattenuto con il mod. 730 originario e che sarà restituito al contribuente dal sostituto | SÌSe debito 730 originario è maggiore o uguale al debito del 730 integrativoCONGUAGLIO: è costituito dalla differenza tra il debito 730 originario (col. 7) e quello del 730 integrativo (col. 7). Il conguaglio spetta anche nel caso in cui la differenza sia di importo non superiore a € 12. Tale differenza sarà restituita al contribuente dal sostituto d’imposta | SÌCONGUAGLIO: il conguaglio è costituito dall’importo a debito colonna 7 trattenuto con il mod. 730 originario e che sarà restituito al contribuente dal sostituto | SÌCONGUAGLIO: il conguaglio è costituito dall’importo a debito colonna 7 trattenuto con il mod. 730 originario aumentato dell’importo indicato nella colonna 5 “di cui da rimborsare” del mod. 730 integrativo. Il risultato di tale operazione sarà restituito al contribuente dal sostituto |

| NOSe debito 730 originario è minore del debito del 730 integrativo | ||||

| CREDITO ≤ 12 € (colonna 2 mod. 730-3 | SÌCONGUAGLIO: non ci sono importi da conguagliare | NO | SÌCredito 730 originario è maggiore o minore del credito del 730 integrativoCONGUAGLIO: non ci sono importi da conguagliare | SÌCONGUAGLIO: Il conguaglio è costituito dall’importo indicato nella colonna 5 “di cui da rimborsare” del mod. 730 integrativo. Il risultato di tale operazione sarà restituito al contribuente dal sostituto |

| CREDITO > 12 € (colonna 3 mod. 730-3) | NO | NO | NO | SÌSe credito 730 originario è minore o uguale al credito del 730 integrativoCONGUAGLIO: è costituito dalla differenza tra la col. 5 del mod. 730 integrativo e la col. 5 del mod. 730 originario.Il conguaglio spetta anche nel caso in cui la differenza sia di importo non superiore a € 12. Tale differenza sarà restituita al contribuente dal sostituto d’imposta |

| NOSe credito 730 originario è maggiore del credito del 730 integrativo | ||||

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.