SCHEDA PRATICA

DI MARCO BOMBEN | 7 OTTOBRE 2025

ll modello Redditi ENC è utilizzato per presentare la dichiarazione degli enti non commerciali ed equiparati. Gli enti non commerciali si caratterizzano per non avere quale oggetto esclusivo, o principale, lo svolgimento di natura commerciale che non determina reddito d’impresa. Per la presentazione del modello Redditi ENC si applicano le disposizioni previste per l’invio dei modelli Redditi SC e Redditi SP.

Fonti ufficiali

Provvedimento 17 marzo 2025, n. 131080; artt. 143-150 TUIR; art. 13 del D.P.R. 600/1973artt. 2 (dlg02024080500108ar0002a) e 4 D.Lgs. n. 108/2024; Art. 3-bis, comma 4, D.L. n. 202/2024.

Ambito oggettivo

ll modello Redditi ENC è utilizzato per presentare la dichiarazione degli enti non commerciali ed equiparati. Gli enti non commerciali si caratterizzano per non avere quale oggetto esclusivo, o principale, lo svolgimento di natura commerciale che non determina reddito d’impresa.

Per la presentazione del modello Redditi ENC si applicano le disposizioni previste per l’invio dei modelli Redditi SC e Redditi SP. La presentazione del modello può essere trasmessa, pertanto, in via telematica:

- direttamente dal dichiarante;

- tramite un intermediario abilitato (art. 3, comma 3, del D.P.R. n. 322/1998);

- tramite società appartenenti al gruppo (art. 3, comma 2-bis, del D.P.R. n. 322/1998).

In caso di presentazione telematica, la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle entrate. La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Soggetti interessati

ll modello Redditi ENC deve essere utilizzato dai seguenti soggetti IRES:

- enti non commerciali (enti pubblici e privati, diversi dalle società, nonché i trust, che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali), residenti nel territorio dello Stato;

- organizzazioni non lucrative di utilità sociale (ONLUS) di cui all’art. 10 del D.Lgs. 4 dicembre 1997, n. 460, ad eccezione delle società cooperative (comprese le cooperative sociali) che devono utilizzare il modello Redditi SC;

- società ed enti non commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato;

- curatori di eredità giacente, se il chiamato all’eredità è soggetto all’IRES e se la giacenza dell’eredità si protrae oltre il periodo d’imposta nel corso del quale si è aperta la successione.

Soggetti non residenti

Sono obbligati a presentare il modello Redditi ENC:

- le società e gli enti non commerciali non residenti senza stabile organizzazione;

- le società e gli enti non commerciali non residenti con stabile organizzazione.

Leggi anche Guida Redditi Enti non commerciali 2025 – Guida alla compilazione e news Obbligo di presentazione del modello Redditi ENC per le ASD 398/1991

Soggetti esonerati

Non concorrono alla formazione del reddito complessivo degli enti non commerciali, sia residenti che non residenti in Italia (artt. 143 e 153 del TUIR) i redditi:

- esenti dall’imposta;

- soggetti a ritenuta alla fonte a titolo di imposta;

- soggetti ad imposta sostitutiva.

Pertanto, sono esonerati dalla presentazione del modello Redditi ENC gli enti non commerciali che:

- non abbiano conseguito alcun reddito;

- abbiano conseguito soltanto redditi esenti, soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva.

L’esonero non è ammesso, qualora tali enti siano obbligati alla tenuta delle scritture contabili ex art. 13 del D.P.R. n. 600/1973, anche in mancanza di redditi.

| Obbligati al modello Redditi ENC | Esonerati dal modello Redditi ENC |

| Enti non commerciali, residenti nel territorio dello Stato; ONLUS, ad eccezione delle società cooperative (comprese le cooperative sociali), che devono utilizzare il modello Redditi SC; società ed enti non commerciali di ogni tipo, compresi i trust, non residenti nel territorio dello Stato; curatori di eredità giacente, se il chiamato all’eredità è soggetto all’IRES e se la giacenza dell’eredità si protrae oltre il periodo d’imposta nel corso del quale si è aperta la successione | Enti non commerciali, sia residenti che non residenti in Italia con: redditi esenti dall’imposta; redditi soggetti a ritenuta alla fonte a titolo di imposta; redditi soggetti ad imposta sostitutiva |

Leggi anche la News Modello Redditi PF ed ENC. Aggiornate le istruzioni di compilazione

Termini di presentazione

L’individuazione del termine di presentazione del modello Redditi ENC segue le regole generali che valgono per la presentazione della dichiarazione relativa ai soggetti IRES.

Fino alle dichiarazioni relative all’anno d’imposta 2022, il termine di presentazione telematica era fissato:

- al 30 novembre, per i contribuenti “solari” per i contribuenti con periodo d’imposta “solare”;

- all’ultimo giorno dell’11° mese successivo alla chiusura del periodo d’imposta, per i soggetti “non solari” (non rileva la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta).

A decorrere dal 2 maggio 2024, il termine di presentazione del Modello è stabilito:

- al 31 ottobre per i contribuenti “solari” per i contribuenti con periodo d’imposta “solare”. A tale fine, non rileva la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta;

- all’ultimo giorno del 10° mese successivo alla chiusura del periodo d’imposta, per i soggetti “non solari” (cfr. art. 2 D.P.R. n. 322/1998 come modificato dall’art. 11 , comma 1, del D.Lgs. n. 1/2024 e dall’art. 2, comma 6, lett. a), del D.Lgs. n. 108/2024).

Per effetto del successivo art. 38 del D.Lgs. n. 13/2024, tuttavia, il modello Redditi ENC 2024 deve essere presentato entro il 15° giorno del 10° mese successivo alla chiusura del periodo d’imposta.

A decorrere dalle dichiarazioni relative al periodo d’imposta 2024, il modello Redditi ENC dei contribuenti “solari” potrà essere presentato a partire dal 15 aprile. Con riferimento al modello Redditi 2025, tuttavia, tale termine è stato però posticipato al 30 aprile 2025 (art. 3-bis co. 4 del D.L. n. 202/2024).

| Tipologia di contribuente | Termine presentazione modello Redditi ENC 2024 |

| Periodo d’imposta coincidente con l’anno solare | Dal 30 aprile 2025 al 31 ottobre 2025 |

| Periodo d’imposta 1° luglio 2024 – 30 giugno 2025 | Entro il 30 aprile 2026 |

| PRESENTAZIONE TARDIVA DEL MODELLO REDDITI ENC | |

| Entro 90 gg | La dichiarazione è considera valida salva l’applicazione delle sanzioni previste dalla legge (artt. 2 e 8 D.P.R. n. 322/1998) |

| Oltre 90 gg | La dichiarazione si considera omessa ma costituisce titolo per la riscossione dell’imposta che risulti dovuta |

Vai alla Videoconferenza Dichiarazione Redditi ENC 2025

Reddito complessivo e determinazione dell’IRES

Ai fini della determinazione dell’IRES lorda dovuta dagli enti non commerciali, occorre applicare al reddito complessivo, decurtato degli oneri deducibili, l’aliquota proporzionale vigente pari al 24%.

Per determinati soggetti si applica la riduzione del 50% dell’aliquota IRES, prevista dall’art. 6 del D.P.R. n. 601/1973, fino al periodo d’imposta di prima applicazione di un nuovo regime agevolativo tuttora da definire (art. 1 , commi. 51-52, Legge n. 145/2018, come modificato dal D.L. n. 135/2018 convertito).

Dall’IRES lorda è possibile detrarre un importo pari al 19% degli oneri previsti dall’art. 15, comma 1, lett. a), g), h), h-bis), i), i-bis), i-quater) e i-octies), del TUIR fino a concorrenza dell’imposta lorda.

Il reddito complessivo degli enti non commerciali residenti in Italia è formato dai seguenti redditi, ovunque prodotti e quale ne sia la destinazione:

| Redditi | Quadri modello Redditi ENC |

| Fondiari | RB e/o RA |

| Di capitale e diversi | RL |

| Di impresa | RF o RG o RC o RD |

| Di partecipazione in società di persone di cui l’ente e socio | RH |

| Di fonte estera, percepiti direttamente e soggetti ad imposta sostitutiva | RM |

| Plusvalenze soggette ad imposta sostitutiva | RT |

Gli enti che hanno esercitato attività commerciali, escluse quelle di carattere meramente occasionale, devono presentare la dichiarazione anche in mancanza di reddito. Non si considerano attività commerciali le prestazioni di servizi non rientranti nell’art. 2195 del Codice civile rese in conformità alle finalità istituzionali dell’ente senza specifica organizzazione e verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione (art. 143, comma 1, del TUIR).

Gli enti che hanno esercitato attività commerciali, escluse quelle di carattere meramente occasionale, devono presentare la dichiarazione anche in mancanza di reddito. Non si considerano attività commerciali le prestazioni di servizi non rientranti nell’art. 2195 c.c. rese in conformità alle finalità istituzionali dell’ente senza specifica organizzazione e verso pagamento di corrispettivi che non eccedono i costi di diretta imputazione (art. 143, comma 1, del TUIR).

Leggi la Guida Redditi Enti non commerciali 2025 – Guida alla compilazione

I fondi pervenuti a seguito di raccolte pubbliche occasionali, anche con scambio/offerta di beni di modico valore (es. cessioni di piante o frutti) o di servizi a coloro che fanno le offerte, non concorrono alla formazione del reddito degli enti non commerciali alle seguenti condizioni:

| 1 | Deve trattarsi di iniziative occasionali |

| 2 | La raccolta dei fondi deve avvenire in concomitanza di celebrazioni, ricorrenze o campagne di sensibilizzazione |

| 3 | I beni ceduti per la raccolta dei fondi devono essere di “modico valore” (comma 3, lett. a, dell’art. 143 del TUIR) |

I contributi corrisposti da amministrazioni pubbliche per lo svolgimento di attività in regime di convenzione o di accreditamento non concorrono alla formazione del reddito degli enti non commerciali sempre che si tratti di attività aventi finalità sociali, svolte in conformità alle finalità istituzionali dell’ente (lett. b del comma 3, art. 143 del TUIR). Rientrano nella sfera applicativa dell’agevolazione anche i contributi che assumono la natura di corrispettivi.

L’agevolazione si applica anche ai contributi ricevuti dagli Istituti di patronato e di assistenza sociale, derivanti da convenzioni stipulate con la Pubblica amministrazione. Per gli enti non commerciali di tipo associativo non è considerata commerciale l’attività svolta nei confronti degli associati o partecipanti sempre che la stessa sia esercitata in conformità alle finalità istituzionali e in assenza di una specifica corrispettività. Conseguentemente, le somme versate dagli associati o partecipanti a titolo di quote o contributi associativi non concorrono a formare il reddito complessivo.

Versamento delle imposte

I termini entro i quali gli enti devono provvedere al versamento delle imposte dovute in base alla dichiarazione dei redditi sono diversi a seconda che gli stessi approvino il bilancio/rendiconto entro od oltre i termini ordinari.

| Approvazione del bilancio/rendiconto | Termine di versamento saldo IRES |

| Termini ordinari(entro 4° mese successivo alla chiusura dell’esercizio) | 30 giugno* per i soggetti solari ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta per “non solari” |

| Oltre i termini ordinari(entro 180 giorni) | entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio/rendiconto |

| N.B. questo termine deve essere rispettato anche dai soggetti IRES che non sono tenuti ad approvare il bilancio. | |

È possibile posticipare i versamenti sopra elencati di 30 giorni con applicazione della maggiorazione dello 0,40%.

Mancata approvazione del bilancio

Se l’ente non approva il bilancio/rendiconto, occorre distinguere due casi:

- il bilancio/rendiconto doveva essere approvato nel termine di 120 giorni: si applica la regola generale secondo cui, indipendentemente dalla mancata approvazione del bilancio, il versamento delle imposte va fatto entro l’ultimo giorno del sesto mese successivo alla chiusura del periodo d’imposta;

- il bilancio/rendiconto poteva essere approvato nel maggior termine di 180 giorni: il versamento deve essere effettuato entro l’ultimo giorno del mese successivo a quello entro cui si sarebbe dovuto approvare il bilancio.

I predetti versamenti possono, altresì, essere differiti di 30 giorni rispetto ai termini indicati, applicando la maggiorazione dello 0,40%.

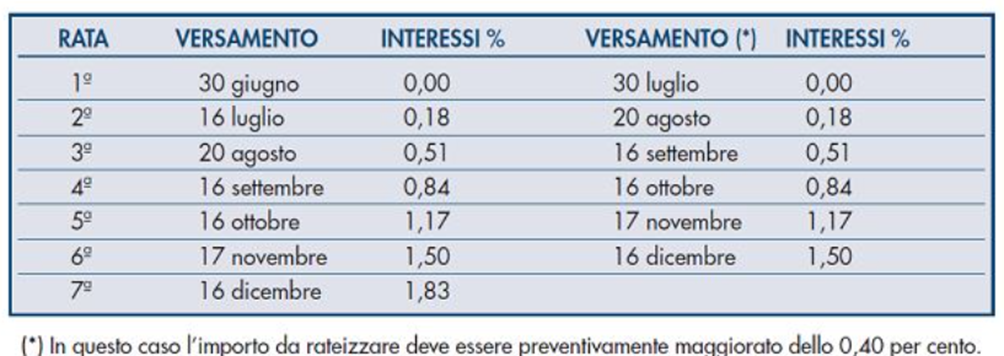

Rateazione dei versamenti

È prevista la possibilità di rateizzare i versamenti del saldo e dell’eventuale prima rata di acconto in un numero di rate a scelta del contribuente da un minimo di due ad un massimo di sette.

In particolare:

- l’opzione per il pagamento rateale deve essere effettuata in occasione del primo versamento con il modello F24, nel quale devono essere indicati, relativamente ad ogni singolo codice tributo, nello spazio denominato “rateazione”, sia la rata che si sta versando, sia il numero di rate prescelto;

- il pagamento deve in ogni caso concludersi entro il mese di dicembre dello stesso anno di presentazione della dichiarazione;

- sugli importi da versare con le rate mensili successive, si applicano gli interessi dello 0,33% in misura forfetaria, a prescindere dal giorno in cui è eseguito il versamento.

I soggetti che effettuano i versamenti entro il trentesimo giorno successivo ai termini di scadenza previsti per ciascuno di essi devono preventivamente maggiorare le somme da versare dello 0,40 per cento a titolo di interesse corrispettivo (art. 17, comma 2, del D.P.R. n. 435/2001). I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Compensazione

I debiti e i crediti nei confronti dei diversi enti impositori (Stato, INPS, regioni, INAIL) risultanti dalla dichiarazione possono essere oggetto di compensazione mediante il modello F24.

I crediti risultanti dal modello Redditi possono essere utilizzati in compensazione dal giorno successivo a quello in cui si è chiuso il periodo d’imposta cui si riferisce la dichiarazione. Tuttavia, la compensazione dei crediti relativi alle imposte sui redditi e alle relative addizionali e alle imposte sostitutive delle imposte sui redditi per importi superiori a 5.000 euro annui può essere effettuata a partire dal decimo giorno successivo a quello di presentazione della dichiarazione da cui il credito emerge.

I contribuenti che utilizzano in compensazione i crediti relativi alle imposte sui redditi, alle relative addizionali e alle imposte sostitutive delle imposte sul reddito per importi superiori a 5.000 euro annui devono fare apporre sulla dichiarazione dei redditi il visto di conformità (art. 1, comma 574, della Legge 27 dicembre 2013, n. 147 e circolare n. 28/E, 25 settembre 2014) ovvero l’attestazione da parte del revisore incaricato del controllo contabile.

Il visto di conformità non è richiesto con riferimento ai crediti d’imposta derivanti da agevolazioni, ad eccezione di quelli il cui presupposto è riconducibile alle imposte sui redditi e alle relative addizionali (si veda la circolare 25 settembre 2014, n. 28/E).

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.