SCHEDA PRATICA

DI DEVIS NUCIBELLA | 14 APRILE 2026

L’art. 4, comma 12-octies, della legge n. 26/2026 di conversione del D.L. n. 200/2025 ha prorogato al 1° gennaio 2027 l’abrogazione, ad opera del D.Lgs. n. 186/2025, della specifica disposizione (art. 19-bis2, comma 3, D.P.R. n. 633/1972) in materia di rettifica della detrazione IVA da effettuare per i beni/servizi non ancora ceduti/utilizzati (per i beni ammortizzabili 4/9 anni dell’entrata in funzione) in presenza di mutamenti:

– del regime fiscale delle operazioni attive;

– del regime di detrazione dell’imposta sugli acquisti;

– dell’attività;

che comportano la detrazione in misura diversa da quella già operata.

Alla luce della suddetta proroga le modalità di rettifica della detrazione, da operare nella dichiarazione IVA 2026 (periodo 2025), non presentano novità rispetto agli anni scorsi.

Fonti ufficiali

Art. 4, comma 12-octies, D.L. n. 200/2025; art. 19-bis2 D.P.R. n. 633/1972

Quando scatta la rettifica IVA

La rettifica IVA, ai sensi dell’art. 19-bis2 del D.P.R. n. 633/1972, può dipendere da:

- rettifica per variazioni nell’utilizzo di beni non ammortizzabili e servizi (comma 1);

- rettifica per variazioni nell’utilizzo di beni ammortizzabili (comma 2);

- rettifica per mutamenti nel regime fiscale (comma 3);

- rettifica per variazione del pro rata (comma 4).

Modifiche alla rettifica per mutamenti regime fiscale

Nel corso del 2025 la rettifica per mutamenti del regime fiscale è stata oggetto delle seguenti modifiche normative.

| Art. 9, D.Lgs. n. 186/2025 | A decorrere dal 13 dicembre 2025, l’art. 9, D.Lgs. n. 186/2025, c.d. “Decreto Terzo settore, crisi d’impresa, sport e IVA”, emanato in attuazione della Riforma fiscale, ha abrogato il predetto comma 3. L’intervento normativo è finalizzato a: “razionalizzare il testo normativo, eliminando una previsione ridondante rispetto al contenuto complessivo dell’articolo [19-bis2], che già regola in modo compiuto il meccanismo della rettifica della detrazione per i beni e i servizi utilizzati, in tutto o in parte, per operazioni che danno diritto ad una detrazione diversa da quella inizialmente operata” (Relazione illustrativa al D.Lgs n. 186/2025. Con riferimento ai beni ammortizzabili, la disposizione “abrogata si limitava a ribadire l’applicazione della regola generale sulla rettifica della detrazione in caso di variazione dell’utilizzo, già prevista dal comma 2”. La modifica in esame non incide “sulla disciplina sostanziale in materia, che continua a trovare applicazione sulla base dei principi generali già espressi nei commi precedenti dello stesso articolo”. |

| Art. 4, Legge n. 26/2026 | Ora l’art. 4, comma 12-octies, della legge n. 26/2026 di conversione del D.L. n. 200/2025 ha previsto che la disposizione di cui al citato art. 9 (abrogazione del comma 3 del citato art. 19-bis2 riguardante la rettifica della detrazione IVA) è applicabile a decorrere dal 1° gennaio 2027. Il Dossier Senato n. 615/2 a commento della legge n 26/2026 ha spiegato che: “la proroga della decorrenza di tale disposizione si è resa necessaria, in conseguenza dell’entrata in vigore, dal 1° gennaio 2027, del decreto legislativo n. 10 del 2026 (c.d. “Testo unico delle disposizioni legislative in materia di imposta sul valore aggiunto”) che abroga e sostituisce le disposizioni contenute nel decreto del Presidente della Repubblica n. 633 del 1972. In particolare, le disposizioni in materia di rettifica della detrazione sono riconducibili all’articolo 59 del citato decreto legislativo n. 10 del 2026 che ripropone il contenuto dell’articolo 19-bis.2 del d.P.R. n. 633 del 1972 senza la disposizione di cui al comma 3; in conseguenza di ciò, a decorrere dalla data del 1° gennaio 2027, si rendono applicabili le altre disposizioni in materia di rettifiche della detrazione IVA, di cui all’articolo 59 del decreto legislativo n. 10 del 2026. Pertanto, si procederà analiticamente con la rettifica della detrazione (in aumento in diminuzione) per ciascun bene o servizio in funzione di: un eventuale cambio di destinazione rispetto alla prima utilizzazione, per i beni non ammortizzabili; in rapporto al diverso utilizzo che si verifica nell’anno della loro entrata in funzione o nei 4/10 anni successivi (c.d. “periodo di sorveglianza”), per i beni ammortizzabili. La rettifica dovrà essere eseguita, in ciascun anno fino al compimento del periodo di sorveglianza, per la quota riferibile al medesimo anno (in quinti o in decimi).” |

Rettifica nella Dichiarazione IVA 2026 periodo 2025

Alla luce del quadro normativo sopraesposto le modalità di rettifica della detrazione, da operare nella dichiarazione IVA riferita al 2025 non sono mutate rispetto agli scorsi anni.

Rimangono quindi ancora in vigore le rettifiche alla detrazione secondo le regole previste dal comma 3, art. 19-bis2 D.P.R. n. 633/1972 riferite a:

- tutti i beni o servizi che non sono stati ancora ceduti/utilizzati nell’attività esercitata dal soggetto passivo (Beni ammortizzabili: per i beni ammortizzabili, la rettifica va effettuata se non sono trascorsi 4 anni – 9 anni per gli immobili – da quello della loro entrata in funzione);

- qualora si verifichino eventi che determinano mutamenti:

- del regime fiscale delle operazioni attive;

- del regime di detrazione dell’imposta sugli acquisti;

- dell’attività;

che comportano la detrazione in misura diversa da quella già operata.

| Mutamenti da considerare | Gli eventi presi in considerazione dalla legge sono i seguenti: mutamento del regime fiscale applicabile alle operazioni attive poste in essere dall’assoggettato, tale da avere riflessi sull’entità della detrazione spettante (ad esempio, passaggio, a seguito di modifiche legislative, da un regime di esenzione ad un regime di imponibilità o viceversa o a seguito dell’opzione per la separazione delle attività ex art. 36); adozione o abbandono – per opzione o in forza di legge – di un regime speciale che ha alla base un criterio forfettarioper la detrazione dell’imposta a monte, come, ad esempio, si verifica nei settori dell’agricoltura, dello spettacolo, ecc.; mutamenti nell’attività esercitata dal contribuente, ai quali si accompagna una modifica del diritto alla detrazione (ad esempio, ampliamento dell’attività svolta, imponibile, con altra attività che non dà diritto a detrazione o viceversa). |

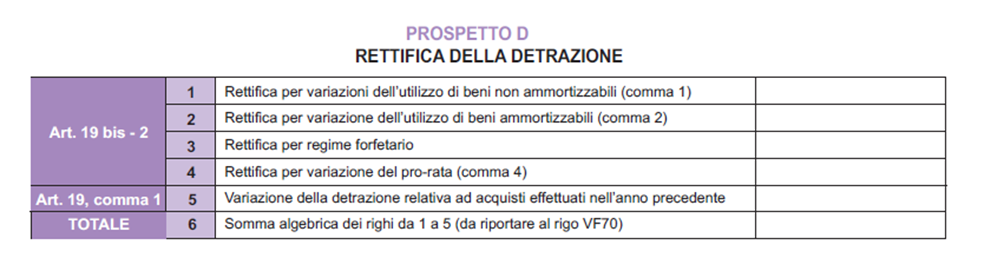

Compilazione della Dichiarazione IVA 2026 periodo 2025

Al fine di agevolare il calcolo dell’IVA ammessa in detrazione, in conseguenza del totale delle rettifiche, si compila il rigo VF70 del modello dichiarativo. Il risultato finale dipende dalla compilazione (facoltativa):

- del prospetto D,

- presente nell’allegato alle istruzioni per la compilazione della dichiarazione IVA.

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise