SCHEDA PRATICA

DI MARCO BOMBEN | 4 DICEMBRE 2025

In dirittura d’arrivo la corsa al “Bonus mamme 2025”, misura di integrazione al reddito introdotta dall’art. 6 del D.L. 30 giugno 2025, n. 95 (convertito in Legge 8 agosto 2025, n. 118), in luogo della decontribuzione parziale rinviata al 2026. C’è tempo fino al 9 dicembre, per presentare la domanda dell’aiuto tramite il portale dell’Inps. La disciplina è stata dettagliata dall’INPS nella circolare n. 139/2025 e nei successivi messaggi esplicativi, con supporto di apposite FAQ pubblicate dall’Istituto nel novembre 2025.

Fonti ufficiali

Art. 6, D.L. 30 giugno 2025, n. 95, convertito dalla Legge n. 118/2025; Legge 30 dicembre 2024, n. 207, art. 1, commi 219–220; Legge 30 dicembre 2023, n. 213, art. 1, comma 180; INPS circolare 28 ottobre 2025, n. 139; INPS Messaggio 31 ottobre 2025, n. 3289; FAQ INPS, novembre 2025

Soggetti destinatari

Sotto il profilo soggettivo, la misura interessa:

- le lavoratrici madri dipendenti (settore pubblico e privato, inclusi rapporti a tempo determinato, intermittente e somministrazione),

- le lavoratrici madri autonome iscritte a gestioni previdenziali obbligatorie, comprese le Casse professionali e la Gestione separata.

con due o più figli, per ogni mese di attività lavorativa nel 2025.

Sono escluse:

- le lavoratrici domestiche;

- le lavoratrici madri con tre o più figli, titolari di contratto di lavoro dipendente a tempo indeterminato, che possono accedere all’esonero contributivo previdenziale per l’invalidità, la vecchiaia e i superstiti (IVS) per la quota di contributi posta a loro carico, ai sensi dell’art. 1, comma 180, Legge di bilancio 2024.

Requisiti di accesso

L’accesso al contributo in argomento è subordinato al ricorrere congiunto di tre principali requisiti:

| REQUISITO | CONTENUTO | |

| 1 | Familiare | La lavoratrice deve essere: madre di almeno 2 figli: per i nuclei con due figli, il più piccolo deve avere età inferiore a 10 anni; madre di almeno 3 figli: per i nuclei con tre o più figli, il più piccolo deve avere età inferiore a 18 anni. Ai fini della verifica del requisito relativo all’età del figlio più piccolo rileva per tutti i figli (naturali, adottati o in affido preadottivo) la data di nascita. Ai fini della verifica del numero di figli: sono inclusi tutti i figli naturali, adottati e in affidamento preadottivo purché presenti nel nucleo familiare; indipendentemente dalla convivenza, dallo stato del carico fiscale, dalla composizione del nucleo familiare ai fini ISEE, per i quali la madre non sia sospesa dalla responsabilità genitoriale o non sia decaduta; il requisito deve sussistere al 1° gennaio 2025 o perfezionarsi entro il 31 dicembre 2025: se maturato successivamente (ad es. nascita di un figlio durante l’anno), il diritto decorre dal mese di perfezionamento e resta cristallizzato per l’intero anno, salvo sospensione della responsabilità genitoriale. |

| 2 | Lavorativo | Titolarità di rapporto di lavoro dipendente (escluso domestico) o attività autonoma/professionale effettivamente attiva nel mese di spettanza. Caso particolare Requisito Lavoro intermittente È richiesta almeno una giornata lavorata nel mese. Lavoratrici agricole a tempo indeterminato Le lavoratrici agricole a tempo determinato hanno diritto al bonus nei mesi in cui hanno effettuato almeno una giornata di lavoro ovvero nei mesi in cui hanno un contratto di lavoro a tempo determinato e beneficiano delle tutele collegate all’iscrizione negli elenchi del 2024 per almeno 51 giornate. Lavoro autonomo con cassa previdenziale Spettanza solo per i mesi di iscrizione attiva alla cassa/fondo previdenziale. Lavoro autonomo con Gestione separata INPS Solo per i mesi di effettiva attività lavorativa. |

| 3 | Economico | Reddito complessivo da lavoro (autonomo o dipendente) non superiore a 40.000 euro su base annua 2025; rileva il reddito fiscalmente dichiarato, non l’ISEE. NON RIENTRANO NEL REDDITO RILEVANTE TFR NASpI/DIS-COLL Pensioni Indennità collegate alla cessazione dei rapporti di lavoro |

Leggi Opinione: Al via il “Nuovo Bonus Mamme 2025”, tra luci e ombre

Incompatibilità e cumulo

Per le madri con almeno 3 figli titolari di contratto a tempo indeterminato il bonus non spetta nei mesi in cui tale rapporto sussiste, poiché opera contemporaneamente l’esonero totale dei contributi IVS a carico della lavoratrice, ex art. 1, comma 180, Legge n. 213/2023 – valido fino al compimento del 18° anno del figlio più piccolo o al 31 dicembre 2026.

È possibile, in presenza di rapporti a tempo determinato trasformati in corso d’anno, fruire del bonus in alcuni mesi e dell’esonero totale IVS negli altri, secondo tempistiche differenti.

Cumulo: per le stesse mensilità non è possibile cumulare le due misure sul medesimo soggetto e periodo.

Ammontare e durata

Il bonus consiste in:

- un contributo di 40 euro mensili,

- corrisposto per ciascun mese (o frazione) di vigenza del rapporto di lavoro o attività autonoma,

- esclusi i periodi di sospensione senza retribuzione o contribuzione figurativa (es. aspettativa politica, periodi disciplinari volontari),

- per un massimo di 12 mensilità.

| Importo massimo annuale |

| 480 euro = 40 x 12 mesi |

L’importo riconosciuto è:

- esente da IRPEF,

- non imponibile ai fini previdenziali,

- non rilevante ai fini ISEE

L’agevolazione è corrisposta in un’unica soluzione:

– a dicembre 2025, per le mensilità spettanti da gennaio a dicembre;

– entro febbraio 2026, per le domande non liquidate a dicembre, presentate entro il 31 gennaio 2026.

Leggi Guida Manovra 2025 – Legge di Bilancio e Collegato Lavoro, cap. 8 Estesa la decontribuzione per le lavoratrici madri

Leggi la Circolare monografica Nuovo bonus mamme 2025: istruzioni operative

Modalità e termini di presentazione della domanda

La domanda deve essere presentata:

- esclusivamente in modalità telematica tramite portale INPS, Contact Center Multicanale, o tramite Patronato: è necessario SPID min. Livello 2, CIE 3.0, CNS o eIDAS,

- entro il termine ordinario 9 dicembre 2025 (40 giorni dalla pubblicazione della circolare INPS n. 139/2025, considerato che il termine indicato scade domenica 7 dicembre e che l’8 dicembre è un giorno festivo),

- ovvero entro il 31 gennaio 2026 se i requisiti maturano successivamente al 9 dicembre ma comunque entro il 31 dicembre 2025.

All’atto della domanda, la richiedente deve dichiarare sotto la propria responsabilità (ai sensi del D.P.R. n. 445/2000):

- di essere madre di 2 figli (più piccolo under 10) o di 3 o più figli (più piccolo under 18);

- di essere lavoratrice dipendente o autonoma secondo le condizioni previste;

- di avere reddito da lavoro non superiore a 40.000 euro.

È necessario indicare i dati anagrafici e il codice fiscale dei figli. In caso di assenza del codice fiscale, va allegata documentazione che attesti filiazione ed esistenza in vita.

Le domande sono inoltrabili accedendo alla sezione “Sostegni, Sussidi e Indennità” del portale INPS – sezione “Nuovo Bonus Mamme”.

Il flusso prevede la compilazione dell’anagrafica, dati di contatto, dati figli (con selezione del corretto profilo e inserimento CF/anagrafica), dati lavoro e modalità di pagamento (IBAN o bonifico domiciliato). Le ricevute e lo stato pratica sono disponibili post-invio.

ll pagamento avviene mediante accredito su conto corrente o bonifico domiciliato, con IBAN verificato tramite il Sistema Unico di Gestione IBAN (SUGI). È possibile selezionare un IBAN già utilizzato per altre prestazioni o indicarne uno nuovo. Per accrediti su conti SEPA extra Italia, è necessario allegare il modulo MV70 – Identificazione finanziaria Area SEPA, disponibile sul portale INPS.

Casistiche particolari e FAQ

| CASO PARTICOLARE | CHIARIMENTO |

| Nascita di un figlio nel corso del 2025 | Il bonus spetta solo dal mese del perfezionamento del requisito. |

| Nascita del terzo figlio | La domanda per il nuovo bonus mamme è unica. La nascita del terzo figlio può avere valore diverso in relazione alla attività di lavoro svolta e all’età dei figli. La nascita del terzo figlio assume rilievo nel solo caso in cui dalla nascita del terzo figlio dipenda l’accesso al bonus o la perdita del diritto. Se una lavoratrice ha due figli e non ha diritto al bonus, in quanto il più piccolo non ha un’età inferiore ai 10 anni, nel caso di nascita del terzo figlio potrà presentare la domanda a decorrere dal mese di nascita del terzo figlio. Si noti inoltre che: nel caso di una lavoratrice autonoma o con contratto di lavoro dipendente a tempo determinato madre di due figli di cui il più piccolo di età inferiore ai 10 anni la nascita del terzo figlio è irrilevante; se il terzo figlio nasce successivamente al 28 ottobre 2025, data di pubblicazione della circolare n. 139/2025, sarà possibile inviare la domanda fino al 31 gennaio 2026 se il requisito per l’accesso al Bonus è stato determinato dalla nascita del terzo figlio. |

| Piccole colone | Le piccole colone possono accedere al nuovo bonus mamme per i mesi dell’anno 2025 per i quali sussiste almeno in parte il rapporto di colonia. |

| Trasformazione contratto da determinato a indeterminato | Il bonus spetta fino al mese precedente, dall’attivazione del contratto a tempo indeterminato decorre l’esonero totale dei contributi IVS (per madri con almeno 3 figli). |

| Figli maggiorenni usciti dal nucleo | Figli rilevano anche se non conviventi o fiscalmente a carico, purché non sia cessata la responsabilità genitoriale. |

| Congedi e altre assenze | I periodi di congedo di maternità/paternità, parentali, malattia figli, cassa integrazione sono conteggiati se coperti da contribuzione figurativa. Mediante apposita FAQ si precisa che anche i periodi di congedo biennale ai sensi dell’art. 8 della legge 23 dicembre 2000, n. 388 sono utili ai fini dell’accesso al nuovo bonus mamme. |

| Periodi di preavviso non lavorati | I periodi di preavviso non lavorato non sono utili ai fini del nuovo bonus mamme. L’indennità percepita non deve essere considerata tra i redditi da lavoro ai fini della verifica del requisito economico del reddito inferiore ai 40.000 euro. |

| Cittadine straniere | Cittadinanza in Paesi UE: occorre allegare alla domanda la certificazione anagrafica o documento pubblicoai sensi del Regolamento UE 2016/1191; Cittadinanza in Paesi aderenti alla Convenzione dell’Aja: occorre allegare alla domanda il documento apostillato; Cittadinanza in Paesi non aderenti alla Convenzione dell’Aja: allegare alla domanda il documento legalizzato. |

| Revoca e controlli | Dichiarazioni false determinano decadenza, recupero somme, eventuali sanzioni amministrative e segnalazione all’autorità giudiziaria. Nel caso in cui la lavoratrice successivamente alla presentazione della domanda accerti la mancanza del requisito economico dovrà annullare la domanda direttamente o chiedere l’annullamento alla sede INPS. Nel caso in cui sia stato già disposto l’erogazione del nuovo bonus mamme si procederà alla revoca del bonus e il recupero della somma erogata. |

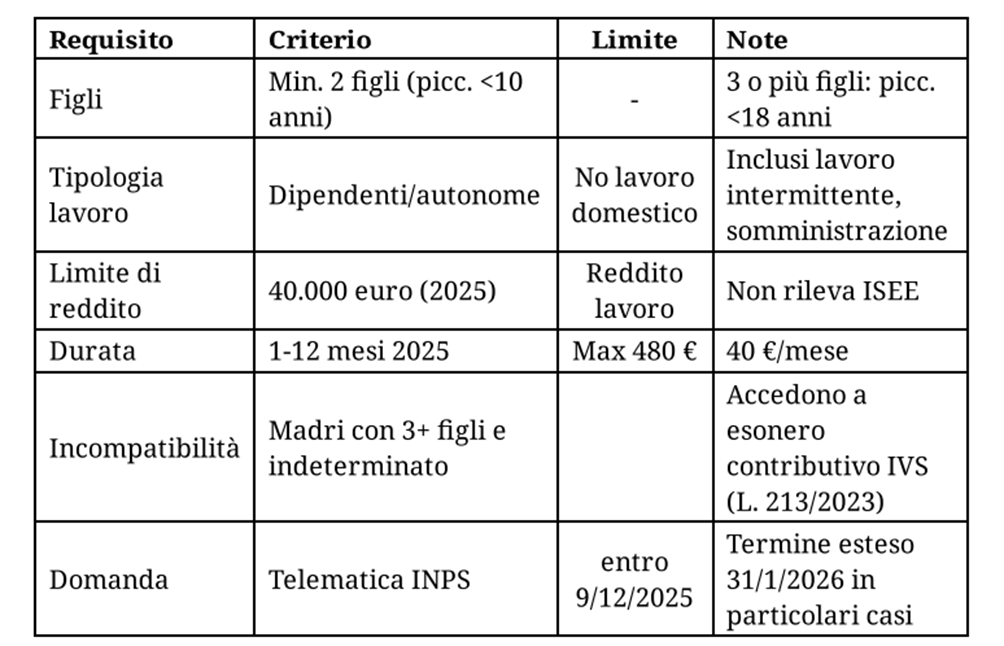

Tabella riepilogativa bonus mamme

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.