CIRCOLARE MONOGRAFICA

DI FRANCESCO GERIA – LABORTRE STUDIO ASSOCIATO | 26 SETTEMBRE 2025

Modalità operative da adottare per l’esposizione delle risultanze dei modelli 730 dei dipendenti all’interno della dichiarazione 770/2025

L’assistenza fiscale prestata attraverso il Modello 730 costituisce una procedura semplificata con cui i lavoratori dipendenti dichiarano i propri redditi al fine di ottenere il rimborso dell’imposta direttamente nella busta paga a partire dalla prima retribuzione utile e, in ogni caso, sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730; o versare le somme dovute tramite trattenuta paga a partire dalla prima retribuzione utile e, in ogni caso, sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730.

In questo contributo, illustreremo le modalità operative che i sostituti d’imposta devono adottare per l’esposizione delle risultanze dei modelli 730 dei propri dipendenti all’interno della dichiarazione 770/2025.

Il modello 730: la definizione e le tipologie di dichiarazione

Come evidenziato in premessa, l’assistenza fiscale prestata attraverso il Modello 730 costituisce una procedura semplificata con cui i lavoratori dipendenti dichiarano i propri redditi al fine di:

- ottenere il rimborso dell’imposta direttamente nella busta paga a partire dalla prima retribuzione utile e, in ogni caso, sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730;

- versare le somme dovute tramite trattenuta paga a partire dalla prima retribuzione utile e, in ogni caso, sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730.

L’assistenza fiscale è prestata o direttamente dal sostituto d’imposta (che predispone e invia i modelli 730 per conto del lavoratore) o tramite CAF a cui il lavoratore si rivolgono.

Quanto al termine di presentazione del modello 730, per espressa previsione dell’articolo 16-bis del D.L. 26 ottobre 2019, n. 124, convertito, con modificazioni, in Legge 19 dicembre 2019, n. 157, il 730 deve essere presentato entro il 30 settembre direttamente all’Agenzia delle entrate, dal Caf, dal professionista o dal sostituto d’imposta.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il modello 730 precompilato viene messo a disposizione del contribuente, a partire dal 30 aprile, in un’apposita sezione del sito internet dell’Agenzia delle entrate.

Le istruzioni alla compilazione del modello 730 specificano che a partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi all’Irpef e alla cedolare secca o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a tassazione separata, di acconto all’addizionale comunale all’Irpef.

Ciò posto, le risultanze delle dichiarazioni vengono successivamente inviate dall’Agenzia delle Entrate ai sostituti d’imposta tramite procedura telematica, affinché questi ultimi provvedano direttamente ad effettuare le suddette operazioni di rimborso delle imposte a credito ovvero di trattenuta a debito. Attraverso tale procedura, pertanto, il lavoratore viene esonerato da qualsiasi adempimento.

L’efficacia della trasmissione del flusso contenente le risultanze dei 730-4 si basa sulla comunicazione all’Agenzia stessa, da parte del sostituto, dell’indirizzo telematico a cui inviare tali risultati.

Tale comunicazione è effettuata in occasione dell’invio delle CU tramite:

– modello CT (in occasione del primo invio delle CU).

È ammessa successivamente la variazione delle informazioni trasmette all’Agenzia delle Entrate tramite modello CSO (cfr. Provvedimento del 12 marzo 2019, n. 58168).

Rispetto alla gestione dei rapporti di lavoro dipendente, è comunque necessaria la condizione che – al momento della presentazione dichiarazione annuale – il rapporto di lavoro sia in essere e sussista un sostituto d’imposta a cui inviare le risultanze del modello 730-4.

Nello specifico, l’accesso all’assistenza fiscale è consentito qualora vi sia un sostituto d’imposta e un rapporto di lavoro dipendente in corso.

All’atto della predisposizione del modello 730, il lavoratore interessato avrà cura di indicare il codice fiscale del sostituto d’imposta:

– evidenziato nella CU 2025;

– del datore di lavoro presso cui si è in forza nell’anno in corso.

In ogni caso, si segnala che, qualora il rapporto di lavoro con il sostituto d’imposta sia cessato dopo il 17 marzo (termine di presentazione della Certificazione Unica 2025, in quanto il giorno 16 marzo era cadente di domenica) e nel modello 730-4 sia indicato il codice fiscale del datore di lavoro presso il quale si è concluso il suddetto rapporto, quest’ultimo dovrà:

- in caso di conguaglio a credito, effettuare il rimborso del dovuto in caso di rapporto cessato dopo il 17 marzo;

- in caso di saldo a debito, comunicare al contribuente gli importi dovuti affinché provveda in autonomia al versamento qualora il rapporto sia cessato dopo il 17 marzo ma prima delle operazioni di conguaglio.

Diniego del flusso 730/04

Sussistono situazioni specifiche in cui si verifica il diniego del modello 730-4 (vedi art. 19 del D.M. n. 164/1999 e Circolare AdE n. 14/E/2013):

- il sostituto non ha mai avuto rapporti di lavoro con il contribuente;

- il rapporto di lavoro è cessato prima della data di presentazione del 730 (generalmente, prima del 1° aprile) e pertanto, il precedente datore di lavoro non è più tenuto al conguaglio delle imposte.

Il sostituto d’imposta che riceve il risultato contabile di un contribuente per il quale non è tenuto all’effettuazione delle operazioni di conguaglio ne deve dare comunicazione entro 5 giorni lavorativi a partire da quello successivo alla ricezione dei risultati stessi ovvero, se successivo, dalla data di attivazione dei relativi servizi telematici messi a disposizione dall’Agenzia delle entrate per effettuare il diniego.

Quanto alle modalità di presentazione, si evidenziano le seguenti possibilità:

| Modello 730 precompilato | Presentazione diretta Se il contribuente intende presentare il 730 precompilato direttamente tramite il sito internet dell’Agenzia delle Entrate deve: indicare i dati del sostituto d’imposta che effettuerà il conguaglio; compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF, anche se non esprime alcuna scelta; verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi. |

| Presentazione tramite sostituto d’imposta, Caf o professionista abilitato In alternativa alla presentazione diretta tramite il sito internet dell’Agenzia delle entrate, il modello 730 precompilato può essere presentato: dal proprio sostituto d’imposta (datore di lavoro o ente pensionistico), se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale; da un Caf-dipendenti o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, Società tra professionisti). Il contribuente deve consegnare al sostituto d’imposta, al Caf o al professionista un’apposita delega per l’accesso al proprio modello 730 precompilato. | |

| Modello 730 ordinario | Il mod. 730 ordinario può essere presentato dal sostituto d’imposta che presta l’assistenza fiscale, al Caf o al professionista abilitato. I lavoratori dipendenti privi di un sostituto d’imposta che possa effettuare il conguaglio devono presentare il mod. 730 a un Caf-dipendenti o a un professionista abilitato. |

La gestione operativa nella dichiarazione 770/2025

Dopo aver esaminato la disciplina normativa riferita alla gestione dell’assistenza fiscale, vediamo ora gli aspetti pratici legati alla sua applicazione nella fase di elaborazione del cedolino paga, nel recupero o versamento tramite modello F24, nella Certificazione Unica 2025 e, soprattutto, nella compilazione del modello 770/2025.

Il conguaglio a debito

Dopo aver ricevuto le risultanze dei modelli 730-4, i sostituti d’imposta sono tenuti ad effettuare le operazioni di conguaglio che posso tradursi in un debito o in credito nei confronti del contribuente interessato.

In particolare, nell’ipotesi di risultato a debito, il datore di lavoro dovrà trattenere dalle spettanze del dipendente di competenza della prima retribuzione utile e, in ogni caso, della retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730, i debiti indicati nella dichiarazione 730-4.

Si evidenzia che la trattenuta dovrà avvenire al netto di ogni ritenuta anche non fiscale.

Nel caso in cui la retribuzione di competenza del mese di luglio risulti insufficiente per trattenere l’intero importo dovuto:

- la parte residua sarà trattenuta dalla retribuzione erogata nel mese successivo;

- e in caso di ulteriore incapienza, dalle retribuzioni dei successivi mesi (le operazioni devono concludersi entro il periodo paga del mese di novembre).

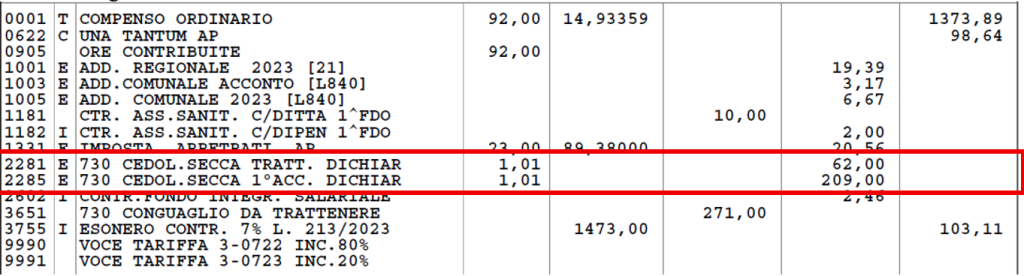

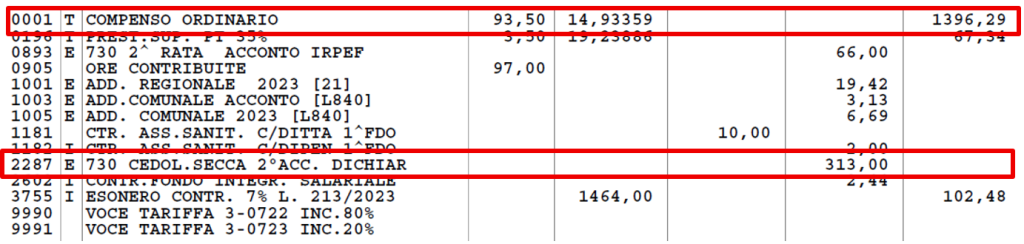

A titolo esemplificativo, poniamo il caso di un lavoratore con obbligo di versamento del primo e del secondo acconto cedolare secca (esempio su anno 2024 al fine di poter anche riportare esempio della CU2025 e modello 770-2025)

Esempio pratico di conguaglio a debito

Cedolino luglio 2024 con 1° acconto

Cedolino ottobre 2024 con 2° acconto

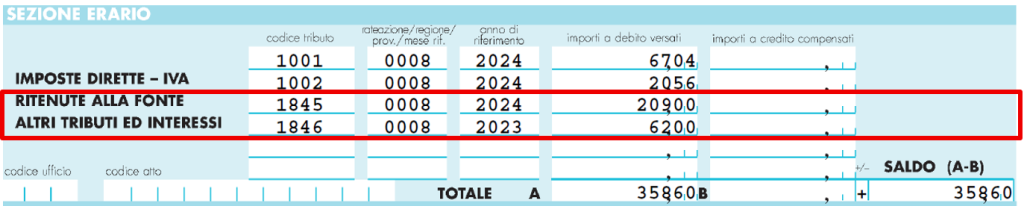

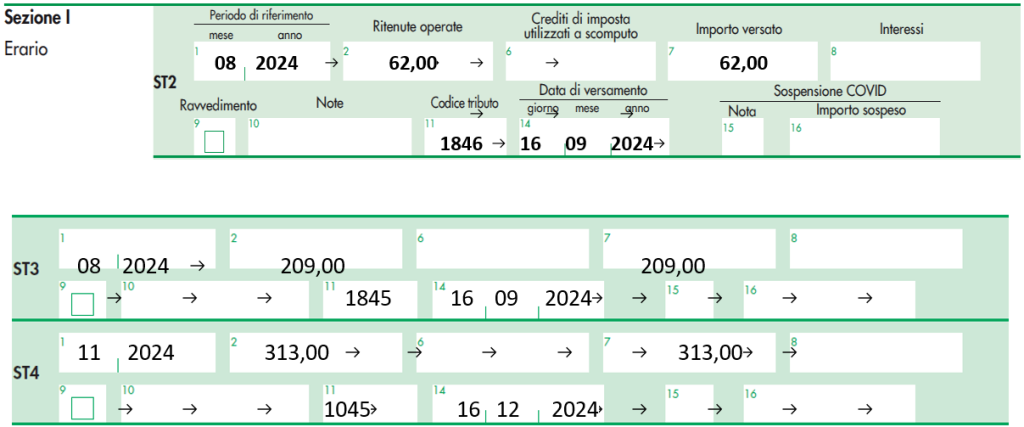

Le trattenute effettuate nei cedolini paga, a titolo di 730, verranno versate dal datore di lavoro, in quanto sostituto d’imposta, tramite modello F24. Nel caso di specie, i tributi di riferimento sono: 1845, 1846 e 4730:

Modello F24 – Versamento per trattenuta 1^ acconto

Modello F24 -Versamento per trattenuta 2^ acconto

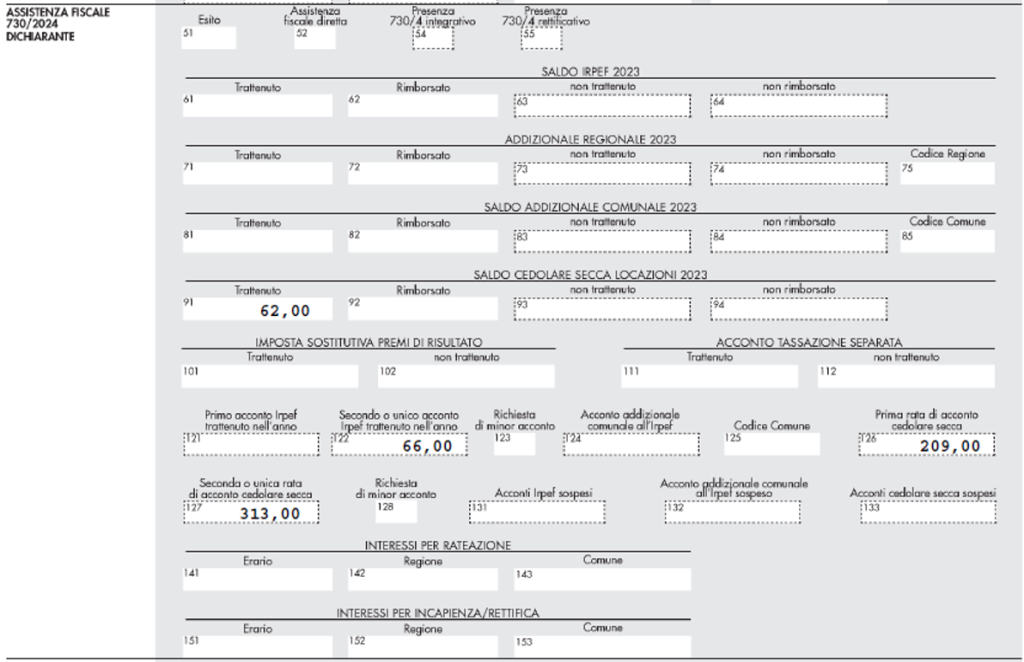

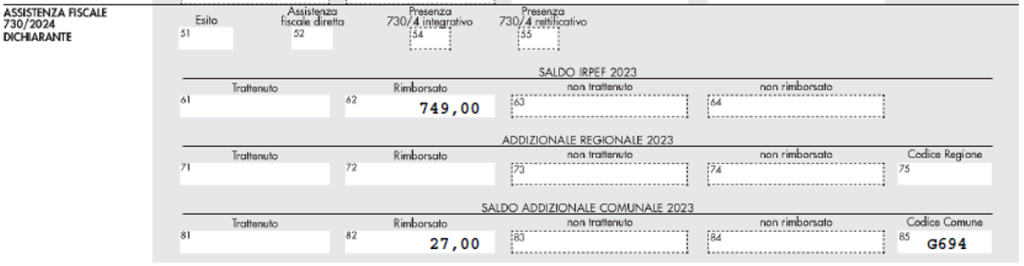

All’interno della Sezione “Dati fiscali” della Certificazione Unica, poi, vengono esposti anche i dati connessi all’assistenza fiscale prestata nel 2024 dal sostituto d’imposta, da un caf-dipendenti o da un professionista abilitato, relativamente agli importi dei conguagli effettuati dal sostituto d’imposta sulla prima retribuzione utile e, in ogni caso, sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730.

In particolare, i dati verranno esposti nei righi:

– assistenza fiscale 730/2024 Dichiarante (campi da 51 a 153);

– assistenza fiscale sospesa (campi da 161 a 166);

– assistenza fiscale 730/2024 Coniuge (campi da 261 a 333).

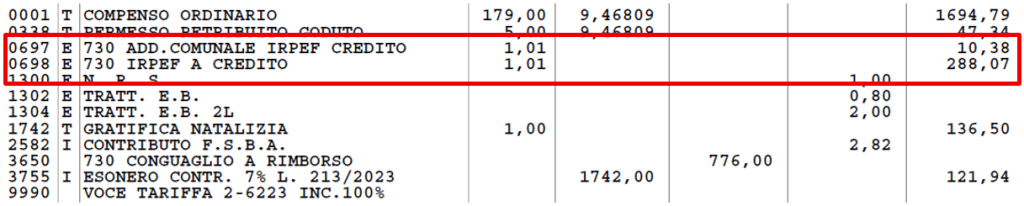

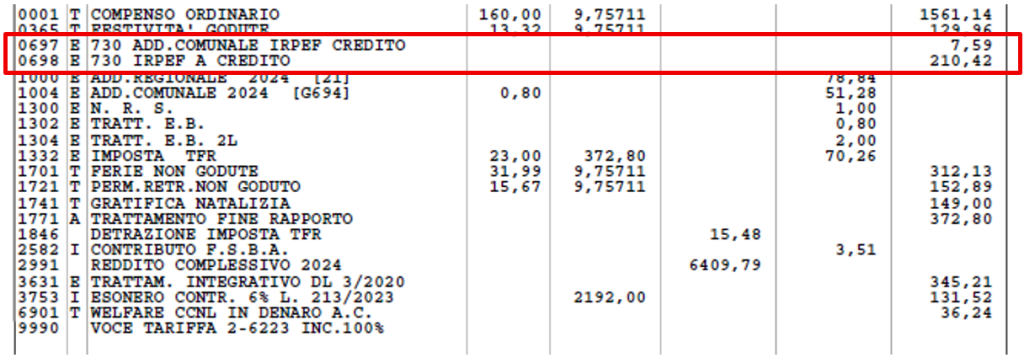

Proseguendo nella nostra esemplificazione, i valori di cedolare secca dovuti dal dipendente sono stati così esposti nella Certificazione Unica 2025:

Venendo all’oggetto principale della nostra trattazione, nel quadro ST del modello 770/2025, composto di quattro sezioni, vanno indicati i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, i dati relativi alle trattenute di addizionale regionale all’IRPEF, comprese quelle effettuate in sede di assistenza fiscale, i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive.

Il quadro ST deve essere compilato avendo cura di rispettare, ove possibile, una stretta corrispondenza con gli importi indicati nei singoli righi del modello di pagamento F24. Pertanto, si dovrà utilizzare un distinto rigo per ciascun rigo compilato nella delega di pagamento F24.

Gli importi trattenuti a titolo di assistenza fiscale, con particolare riguardo al nostro esempio, dovranno dunque essere esposti come di seguito:

Il conguaglio a credito

Se il risultato contabile della dichiarazione evidenzia un credito, il rimborso è effettuato:

- mediante una corrispondente riduzione delle ritenute a titolo di IRPEF e/o di addizionale comunale e regionale all’IRPEF effettuate sui compensi di competenza della prima retribuzione utile e, in ogni caso, della retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730;

- utilizzando, se necessario, l’ammontare complessivo delle suddette ritenute relative alla totalità dei compensi di competenza della prima retribuzione utile e, in ogni caso, della retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevute le risultanze del modello 730, di tutti i percipienti e delle somme derivanti dai conguagli a debito da assistenza fiscale.

Se anche quest’ultimo ammontare delle ritenute è insufficiente per rimborsare tutte le somme a credito, gli importi residui sono rimborsati con una corrispondente riduzione delle ritenute relative ai compensi corrisposti nei successivi mesi dell’anno. Di tale evenienza il sostituto ne deve dare notizia al dipendente contestualmente all’erogazione della prima rata di rimborso.

In presenza di una pluralità di aventi diritto, inoltre, i rimborsi devono avere una cadenza mensile in percentuale uguale per tutti gli assistiti, determinata dal rapporto tra l’importo globale delle ritenute da operare nel singolo mese nei confronti di tutti i percipienti, compresi quelli non aventi diritto al rimborso, e l’ammontare complessivo del credito da rimborsare.

Se alla fine dell’anno non è stato possibile effettuare il rimborso, il sostituto d’imposta deve comunicare all’interessato, gli importi ai quali lo stesso ha diritto provvedendo anche a indicarli nella relativa certificazione (CU).

Tali importi potranno essere fatti valere dal contribuente nella successiva dichiarazione o nella prima dichiarazione utile presentata se l’anno successivo, ricorrendo le condizioni di esonero, il contribuente non presenta la dichiarazione dei redditi.

Occorre precisare che:

– il sostituto d’imposta può effettuare rimborsi esclusivamente fino a capienza delle ritenute d’acconto relative al periodo d’imposta in corsa;

– la compensazione mediante modello F24 deve avvenire di mese in mese per un importo di crediti non eccedente l’importo totale di ritenute e debiti per imposte versate con il medesimo modello.

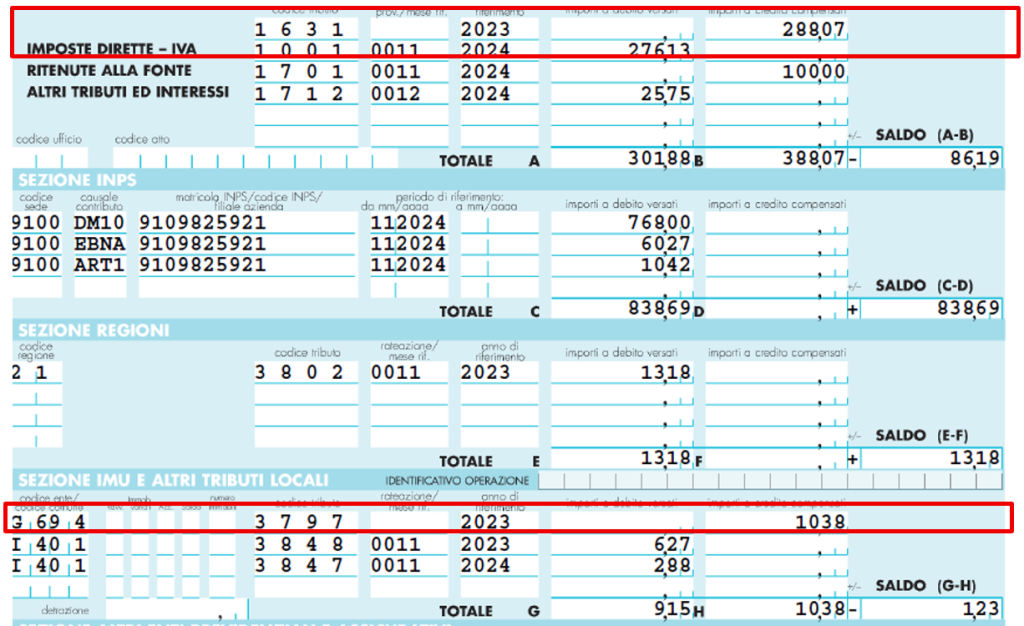

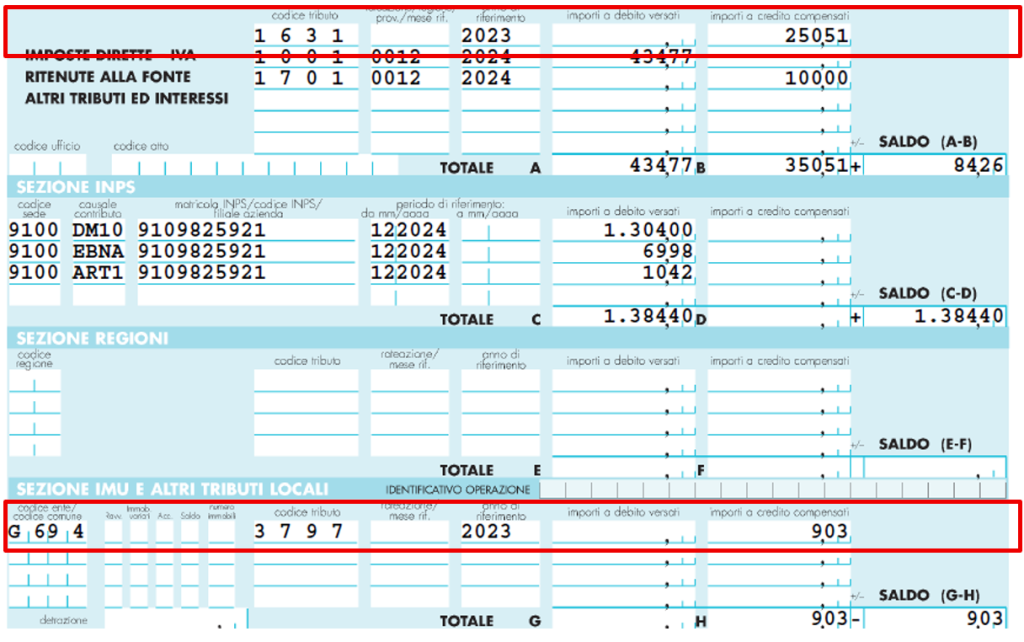

Esemplificando, ricevute le risultanze dei modelli 730 dei propri lavoratori dipendenti, il datore di lavoro rimborserà le somme a questi spettanti e recupererà i medesimi valori tramite modello F24 . Nel caso di specie, i tributi utilizzati saranno il 1631 e il 3797. (esempio su anno 2024 al fine di poter anche riportare esempio della CU2025 e modello 770-2025 con ricezione del flusso 730/4 a Ottobre 2024 per presentazione della dichiarazione dei redditi a Settembre 2024 e ripartito in tre mesi per incapienza di ritenute)

Esempio pratico di conguaglio a credito

Cedolino ottobre 2024

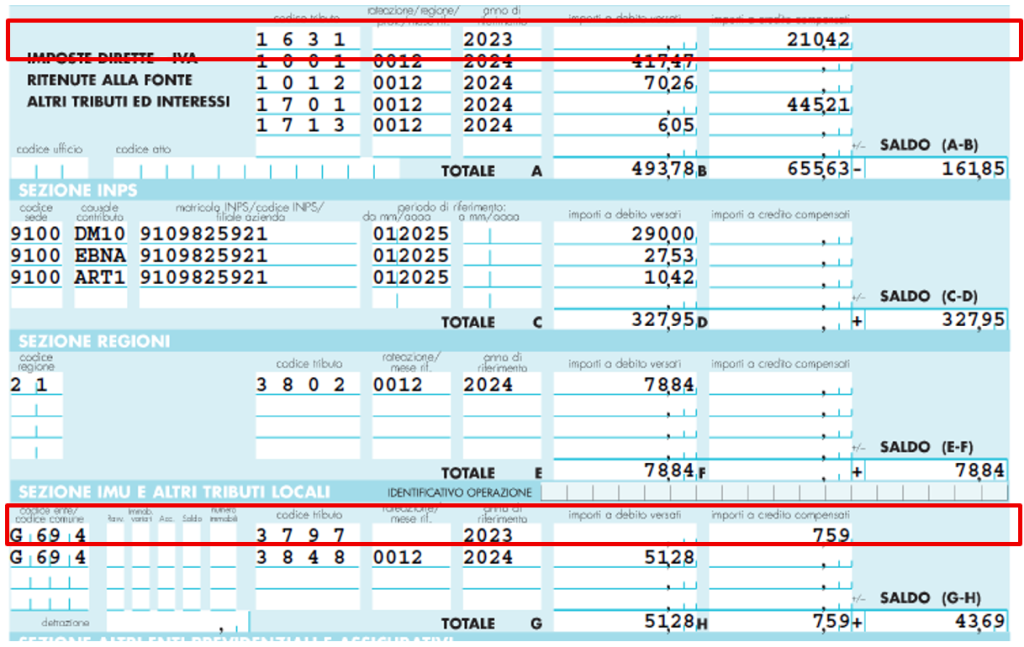

Modello F24 scad. 11/2024 per recupero credito erogato a Ottobre

Cedolino novembre 2024

Modello F24 scad. 12/2024 per recupero credito erogato a ottobre

Cedolino dicembre 2024

Modello F24 scad. 16 gennaio 2025 per recupero credito erogato a ottobre parte residuale

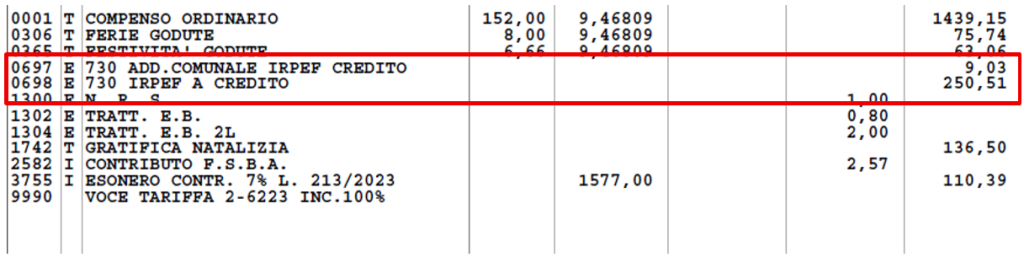

La compilazione della Certificazione Unica 2025 del lavoratore interessato avverrà nella medesima sezione già evidenziata per il conguaglio a debito, ma dando evidenza dei valori rimborsati:

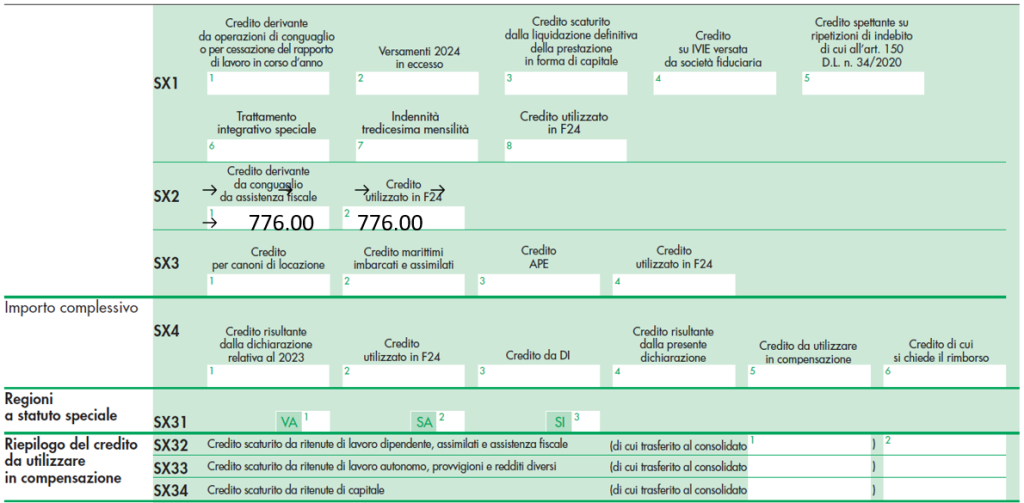

Quanto alla compilazione del modello 770/2025, invece, il rigo SX2 comprende la casella “Credito derivante da conguaglio da assistenza fiscale” e la casella “Credito utilizzato in F24”.

In corrispondenza della casella 1 dovrà essere indicato l’importo del credito derivante da conguaglio da assistenza fiscale; mentre la casella 2 riporterà l’ammontare del credito di cui alla casella 1 utilizzato in compensazione mediante modello F24, per il pagamento di ritenute esposte nei quadri ST e SV del presente modello 770, secondo uno dei seguenti codici:

| CODICE TRIBUTO | TIPO DI VERSAMENTO | MODELLO | SEZIONE |

| 1631 | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24 | Erario |

| 3796 | Somme a titolo di addizionale regionale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24 | Regioni |

| 3797 | Somme a titolo di addizionale comunale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24 | IMU ed altri tributi locali |

| 4332 | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a dipendenti operanti in impianti situati nella regione Valle d’Aosta – assistenza fiscale – versamenti effettuati fuori regione – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014. | F24 | Erario |

| 4631 | IRPEF a saldo trattenuta dal sostituto d’imposta impianti in Sicilia. | F24 | Erario |

| 4931 | IRPEF a saldo trattenuta dal sostituto d’imposta impianti in Sicilia, Sardegna e Valle d’Aosta. | F24 | Erario |

| 4936 | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a dipendenti operanti in impianti situati fuori dalla regione Valle d’Aosta – assistenza fiscale – versamenti effettuati nella regione – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014. | F24 | Erario |

| 150E | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24EP | Erario |

| 151E | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale prestata a dipendenti operanti in impianti situati fuori dalla regione Valle d’Aosta i cui versamenti sono effettuati in regione – art. 15, comma 1, lett. a), del D.Lgs. n. 175/2014. | F24EP | Erario |

| 152E | Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale prestata a dipendenti operanti in impianti situati nella regione Valle d’Aosta i cui versamenti sono effettuati fuori dalla regione – art. 15, comma 1, lett. a), del D.Lgs. n. 175/2014. | F24EP | Erario |

| 153E | Somme a titolo di addizionale regionale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24EP | Regioni |

| 154E | Somme a titolo di addizionale comunale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale. | F24EP | Enti locali |

Esemplificando:

Il modello 770 non prevede l’indicazione nel rigo SX4 dei crediti non utilizzati in compensazione derivanti da 730.

Essi, dunque, dovranno essere indicati nel rigo SX2. Si dovrà, pertanto, evidenziare quanto maturato e nel campo relativo all’utilizzo in F24, esporre solamente quanto effettivamente utilizzato.

Quanto al loro successivo utilizzo, non viene posto un termine entro cui si dovrà esaurire il credito e non è mai stata fornita una indicazione ufficiale. Difatti, il recupero dei crediti da 730 dovrebbe avvenire nel medesimo periodo di imposta ma, purtroppo, possono sussistere situazioni in cui questo non sia possibile. Tuttavia, alla luce di quanto sopra, nel modello 770 dell’anno successivo non si potrà dare evidenza del residuo anno precedente e dell’utilizzato in F24. Pertanto, sembra plausibile poter godere dei crediti residui in anni successivi utilizzando i codici tributo corrispondenti e – come riferimento – il periodo d’imposta in cui è sorto il credito. L’Agenzia delle Entrate verificherà l’operato del sostituto.

Riferimenti normativi:

- Agenzia delle Entrate, Provvedimento 24 febbraio 2025, 75896

- Agenzia delle Entrate, Provvedimento 15 gennaio 2025, n. 9454

- Agenzia delle Entrate, Istruzioni per la compilazione della Certificazione Unica 2025

- Agenzia delle Entrate, Istruzioni per la compilazione del Modello 770/2025

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise