SCHEDA PRATICA

DI DEVIS NUCIBELLA | 15 OTTOBRE 2025

Nel quadro RS del mod. Redditi SC è presente il “Prospetto del capitale e delle riserve” per il monitoraggio rilevante ai soli fini tributari dei saldi iniziali e finali e alle movimentazioni intervenute nel patrimonio netto.

La riclassificazione del patrimonio netto: avviene esclusivamente su base fiscale; viene effettuata “per masse” omogenee.

La compilazione del quadro avviene al fine del riscontro del trattamento fiscale in capo ai soci degli utili distribuiti dalla società in ossequio alle diverse “presunzioni” fiscali di distribuzione.

Fonti ufficiali

Art. 14, D.Lgs. n. 192/2024; Istruzioni Mod. Redditi SC 2025

Premessa

Nel quadro RS del mod. Redditi SC è presente il “Prospetto del capitale e delle riserve” per il monitoraggio rilevante ai soli fini tributari dei saldi iniziali e finali e alle movimentazioni intervenute nel patrimonio netto.

La riclassificazione del patrimonio netto:

- avviene esclusivamente su base fiscale essendo irrilevante il prospetto contenuto nella Nota integrativa, il quale ha valenza esclusivamente civilistica;

- viene effettuata “per masse” omogenee (riqualificazione fiscale delle riserve) distinguendo tra riserve “di utili”, “di capitale” ed “in sospensione d’imposta”.

La compilazione del quadro avviene al fine del riscontro del trattamento fiscale in capo ai soci degli utili distribuiti dalla società (che prescindono pertanto dalla esposizione delle riserve nella Nota integrativa del Bilancio) in ossequio alle diverse “presunzioni” fiscali di distribuzione.

Leggi la Guida Redditi Società di capitali 2025

Il prospetto

Il quadro risulta così composto:

Si ricorda che dal 2018 è stata estesa la ritenuta d’imposta del 26% agli utili da partecipazioni qualificate percepiti dalle persone fisiche private partecipazioni non qualificate.

La disciplina previgente può ancora trovare applicazione per gli utili (anche esteri) da partecipazioni qualificate prodotti fino all’esercizio in corso al 31 dicembre 2017 laddove la relativa distribuzione sia stata deliberata tra il 1° gennaio 2018 ed il 31 dicembre 2022 (Principio di diritto n. 3/2022).

Leggi la News Prospetto delle riserve nel modello Redditi SC 2025

La distribuzione di altre riserve e fondi determina la riduzione del costo fiscalmente riconosciuto della partecipazione.

Se la restituzione eccede tale valore, l’eccedenza si qualifica come utile, con tassazione della stessa in capo al socio.

Presunzione di distribuzione

La compilazione del prospetto deve considerare le presunzioni assolute (indipendentemente, dunque, dalle relative deliberazioni dell’Assemblea) di cui all’art. 1 del D.M. 26 maggio 2017:

a)distribuzione di riserve “di capitale” (art. 47, comma 1, TUIR):

- si presumono distribuite prioritariamente le riserve di utili

- che non siano “indisponibili” o “in sospensione d’imposta”.

Eccezione: la presunzione non opera se le riserve di capitale sono utilizzate per fini diversi dalla distribuzione ai soci (es.: per copertura perdite);

b) distribuzione di riserve “di utili” (non “trasparenti”): per i soli utili che dovessero rientrare ancora nel regime transitorio opera, ancora, la presunzione di distribuzione prioritaria dell’utile formatosi prima da utili prodotti fino all’esercizio in corso al 31 dicembre 2007 (imp. al 40% per i soci qualificati) e, poi fino all’esercizio in corso al 31 dicembre 2016 (imp. al 49,72% per i soci qualificati), ad esclusione delle riserve in sospensione d’imposta e quelle non disponibili dal punto di vista civilistico.

Per le Srl in regime di trasparenza (art. 116 TUIR) è disposto che:

- gli utili e le riserve di utili formatesi anteriormente l’esercizio dell’opzione sono tassate in capo ai soci secondo le “ordinarie” modalità;

- gli utili maturati in regime di trasparenza non concorrono a formare il reddito dei soci, anche se distribuiti successivamente al periodo di validità dell’opzione.

| SRL NON IN TRASPARENZA E SPA | |

| DELIBERA ASSEMBLEARE | TASSAZIONE DEGLI UTILI |

| Distribuzione utile esercizio o riserve di utili | utili tassati in capo ai soci |

| Distribuzione riserve di capitale (art. 47, comma 1, TUIR) | presunzione assoluta di prioritaria distribuzione di utile d’esercizio e/o riserve diverse da quelle “di capitale”; la presunzione non opera per le riserve di utili che siano: “in sospensione di imposta” (es. riserva di rivalutazione); o “non disponibili” civilisticamente |

| SRL IN TRASPARENZA (art. 115, comma 5, TUIR) | ||

| DELIBERA ASSEMBLEARE | TASSAZIONE DEGLI UTILI | PRESUNZIONI |

| Distribuisce utili e/o riserve di utili senza alcuna specificazione | Presunzione relativa di utilizzo di Utili/Riserve di utili formatesi in regime di trasparenza (nessuna tassazione in capo ai soci) | Tale presunzione può essere superata mediante una delibera assembleare che stabilisca diversamente |

| Distribuisce utili e/o riserve di utili non generati in regime di trasparenza | Utili tassati in capo ai soci | |

| Distribuisce riserve di capitale | Nel patrimonio netto della società non sono presenti riserve di utili non “trasparenti”: le somme non sono tassate in capo ai soci | Non opera la presunzione dell’art. 47, comma 1 |

| Nel patrimonio netto della società sono presenti riserve di utili non “trasparenti”: le somme sono tassate in capo ai soci | Opera la presunzione dell’art. 47, comma 1 | |

| Copre perdite pregresse | Presunzione assoluta di prioritario utilizzo di riserve “trasparenti” | |

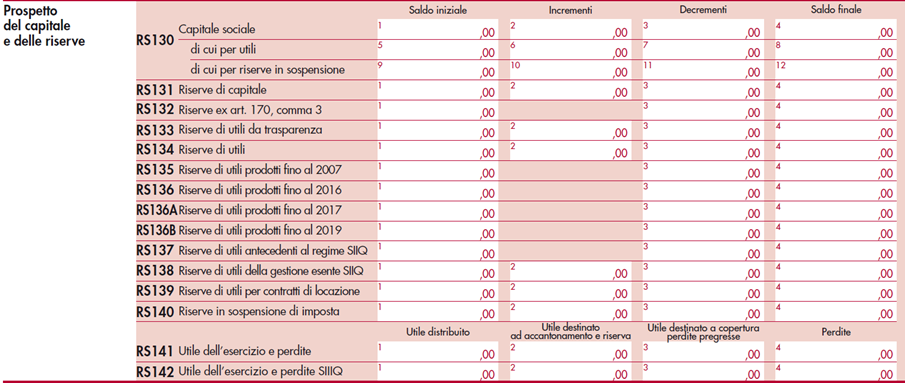

La compilazione

Per la compilazione del prospetto intestato al capitale sociale e alle riserve si rammenta che i dati richiesti nei righi intestati alle riserve vanno forniti per “masse”, ovvero raggruppando le poste di natura fiscale omogenea anche se rappresentate in bilancio da voci distinte.

In caso di poste aventi ai fini fiscali natura mista (parte capitale e parte utile) il relativo importo va suddiviso nelle due componenti e riclassificato nei corrispondenti righi.

Il prospetto va compilato evidenziando:

- nelle 4 colonne di ciascun rigo, a partire dal saldo delle voci di patrimonio netto al 31 dicembre 2023, le movimentazioni (incrementi o decrementi) intervenute nel 2024:

- Saldo iniziale: saldo finale risultante dai righi da RS130 a RS140 del mod. Redditi 2024 SC;

- Incrementi: incrementi di ciascuna voce avvenuti nel 2024;

- Decrementi: decrementi di ciascuna voce avvenuti nel 2024;

- Saldo finale: saldo al 31 dicembre 2024 che costituirà il saldo iniziale del prospetto del mod. Redditi 2026;

- nei righi da RS130 a RS142 le seguenti informazioni:

| Capitale sociale | Nel Rigo RS130 “capitale sociale” vanno indicate: l’importo del capitale sociale (anche se non interamente versato) risultante dal bilancio del precedente esercizio; le variazioni di capitale avvenute nell’esercizio, distinguendo la quota formata a seguito di:imputazione di utili di esercizio; imputazione di riserve in sospensione di imposta. | |

| Riserve di capitale | A rigo RS131 si indicano i movimenti delle riserve “di capitale”, e cioè (con elencazione che deve ritenersi tassativa, giusto il tenore del comma 5 dell’art. 47, TUIR) costituite da: versamenti “in c/capitale”; riserve da sovraprezzo quote (o interessi di conguaglio versati dai sottoscrittori di nuove quote); riserve di rivalutazione “affrancate”. Ove distribuite non sono tassate (salva la presunzione di prioritaria distribuzione di utili, che il prospetto monitora) ma riducono il costo fiscale della partecipazione. | |

| Riserva ex art. 170, comma 3 | Il rigo RS132 interessa i soggetti che sono stati interessati da una trasformazione da “soggetto non IRES” a “soggetto IRES” (es.: trasformazione da Snc/Sas in Srl/Spa) tenuti all’iscrizione delle riserve ante-trasformazione, per beneficiare dell’esenzione in caso di distribuzione. | |

| Riserve utili in trasparenza | Al rigo RS133, vanno indicate le riserve formatesi con utili di esercizio prodotti durante la fase di applicazione del regime di trasparenza fiscale (artt. 115 e 116 del TUIR) i quali, essendo già tassati in capo ai soci, non costituiscono redditi per questi ultimi se distribuiti. | |

| Riserve di utili di esercizio | A Rigo RS134 si indicano i movimenti delle riserve di utili al fine di monitorare: l’eventuale quota imponibile in capo ai soci “qualificati” (dividendo), differenziato a seconda dell’esercizio di formazione della riserva la corretta applicazione delle presunzioni di distribuzione di riserve di utili ex art. 47 TUIR. Nel prospetto sono previsti: un rigo generico (RS134), in cui si indicano tutte le riserve di utili (dato complessivo); quattro “di cui” (da RS135 a RS137) del rigo precedente, nei quali indicare le riserve generate fino al 2007, dal 2008 al 2016, nel 2017 e nel 2018 e 2019 (queste ultime destinate a monitorare il regime applicabile alle società semplici socie della Srl/Spa, per quanto vada compilato anche in assenza di tali tipologie di società nell’ambito della compagine societaria); per le quali la suddivisione rileva fiscalmente nel solo caso in sui trovi applicazione il regime transitorio (trovando ancora applicazione, per i soci qualificati, la previgente tassazione). | |

| Riserve in sospensione d’imposta | Al rigo RS140 vanno indicate le consistenze iniziali e le variazioni delle riserve caratterizzate dal regime di sospensione di imposta. Si distingue tra riserve in: sospensione moderata non sono tassate in capo alla società se utilizzate per la copertura di perdite, ma solo in caso di distribuzione ai soci sospensione radicale sono tassate in capo alla società anche se utilizzate per la copertura delle perdite In tale rigo vanno indicati anche saldi attivi di rivalutazione in applicazione di leggi speciali. | |

| Utile o perdita dell’esercizio | Al rigo RS141, va data indicazione del risultato (utile o perdita) del conto economico dell’esercizio cui si riferisce la dichiarazione.A tal fine occorre distinguere il caso in cui il risultato sia un utile o una perdita. | |

| Risultato in perdita | La perdita d’esercizio si indica a col. 4). Negli esercizi successivi: eventuali ulteriori perdite: si sommano all’importo indicato in tale colonna nell’anno precedente (la col. 4 rappresenta un saldo progressivo); le coperture di perdite: riducono la col. 4 nell’esercizio in cui sono deliberate, a fronte di, alternativamente:utilizzo di riserve: va ridotta corrispondentemente (col. 3) il rigo che accoglie la riserva; utilizzo dell’utile di esercizio: l’utile utilizzato si indica a col. 3, con riduzione immediata di col. 4. | |

| Risultato in utile | In tal caso: a) nell’esercizio stesso chiuso in utile: l’utile si indica solo a rigo RS141, con la destinazione attribuita dall’assemblea; b) nell’esercizio successivo: per la quota: destinata alla distribuzione (col. 1 nel mod. Redditi 2024): non compare più nel prospetto (diviene, infatti, una posta di debito – verso i soci -, non una posta del patrimonio netto); accantonata a riserva (col. 2 nel mod. Redditi 2024): aumenta (col. 2) una posta del patrimonio netto del prospetto; destinato a copertura di perdite (col. 3 nel mod. Redditi 2024): riduce le perdite pregresse (col. 4), senza influenzare i righi superiori. | |

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.