CIRCOLARE MONOGRAFICA

Strategie da calibrare sulla specifica situazione del cliente per ottimizzazione il beneficio fiscale

DI CARLA DE LUCA | 14 GENNAIO 2026

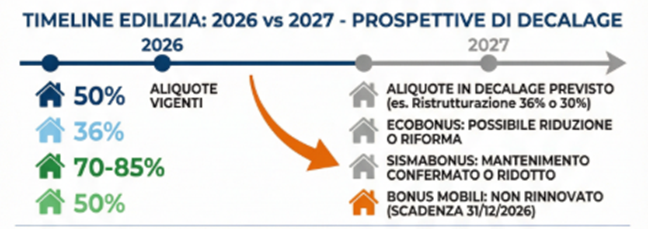

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199, art. 1, comma 22) ha confermato per l’anno 2026 il regime transitorio introdotto dalla Legge di Bilancio 2025, prorogando le aliquote maggiorate per gli interventi di recupero edilizio (art. 16-bis TUIR), riqualificazione energetica (art. 14, D.L. n. 63/2013) e riduzione del rischio sismico (art. 16, comma 1-bis ss., D.L. n. 63/2013). La scelta del legislatore di mantenere invariato il quadro normativo del 2025 consente una necessaria stabilità per il settore edilizio, evitando il brusco décalage che si sarebbe verificato con l’applicazione immediata della disciplina a regime (30% per tutte le unità immobiliari).

La distinzione tra abitazione principale e altri immobili: il cuore del sistema

Il legislatore ha confermato anche per il 2026 il meccanismo delle aliquote differenziate introdotto lo scorso anno, un sistema che pone al centro della disciplina la distinzione tra abitazione principale e altri immobili. Questa scelta normativa risponde a una precisa finalità di politica fiscale: incentivare maggiormente gli interventi sulla casa dove il contribuente dimora abitualmente, garantendo un beneficio fiscale più generoso rispetto agli immobili tenuti a disposizione o destinati ad altri utilizzi.

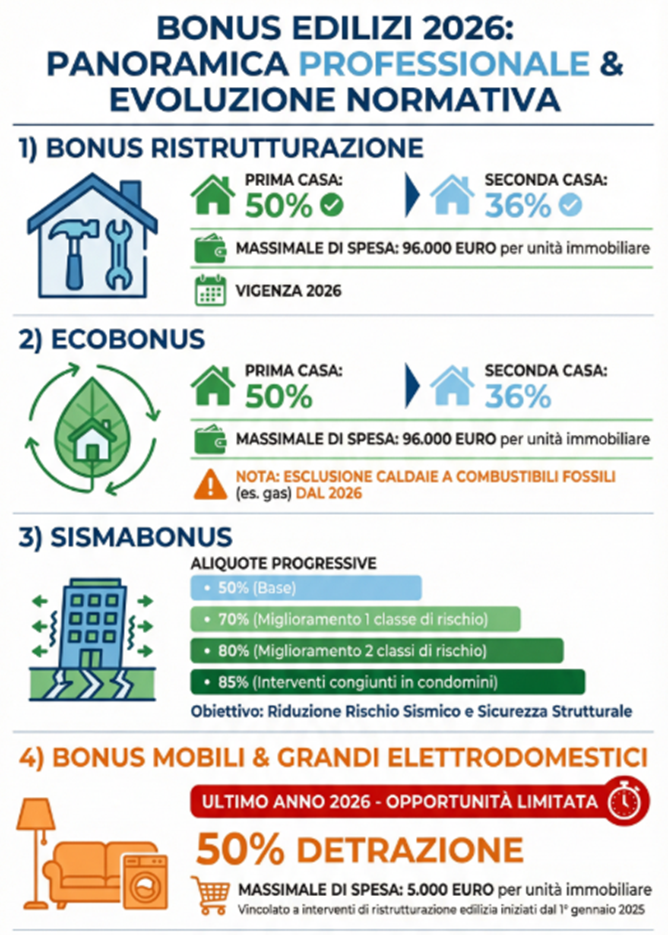

Per quanto riguarda l’abitazione principale, nel 2026 la detrazione resta ancorata al 50%, una percentuale che rappresenta un vantaggio significativo rispetto al 36% riconosciuto per le altre abitazioni. Tuttavia, è bene tenere presente che questa finestra di opportunità è destinata a chiudersi: dal 2027, infatti, le aliquote subiranno un décalage, scendendo rispettivamente al 36% per la prima casa e al 30% per le altre unità immobiliari.

Il massimale di spesa rimane invariato a 96.000 euro per ciascuna unità immobiliare e la detrazione viene ripartita in dieci quote annuali di pari importo, secondo la consolidata tecnica di rateizzazione del beneficio fiscale.

Bonus ristrutturazione 2026‑2028

| Anno | Aliquota prima casa | Aliquota seconda casa | Massimale di spesa per unità | Detrazione max prima casa | Rata annua (10 anni) |

| 2026 | 50% | 36% | € 96.000 | € 48.000 | € 4.800 |

| 2027 | 36% | 30% | € 96.000 | € 34.560 | € 3.456 |

| 2028+ | 30% | 30% | € 48.000 | € 14.400 | € 1.440 |

Scenari per fasce di spesa

| Spesa Intervento | 2026 (50%) | 2027 (36%) | 2028+ (30%) | Risparmio 26 vs 27 | Risparmio 26 vs 28 |

| € 20.000 | € 10.000 | € 7.200 | € 6.000* | € 2.800 | € 4.000 |

| € 30.000 | € 15.000 | € 10.800 | € 9.000* | € 4.200 | € 6.000 |

| € 50.000 | € 25.000 | € 18.000 | € 14.400* | € 7.000 | € 10.600 |

| € 70.000 | € 35.000 | € 25.200 | € 14.400* | € 9.800 | € 20.600 |

| € 96.000 | € 48.000 | € 34.560 | € 14.400* | € 13.440 | € 33.600 |

*Dal 2028 massimale ridotto a € 48.000 (detrazione max bloccata a € 14.400).

Comparazione seconda casa

| Anno | Aliquota | Detrazione € 96k | Rata annuale | Risparmio vs Anno Successivo |

| 2026 | 36% | € 34.560 | € 3.456 | – |

| 2027 | 30% | € 28.800 | € 2.880 | € 5.760 |

| 2028+ | 30% | € 14.400* | € 1.440 | € 14.400 |

*Dal 2028 massimale € 48.000.

Chi può accedere all’aliquota maggiorata: i requisiti soggettivi

La recente circolare n. 8/2025 dell’Agenzia delle Entrate ha fatto chiarezza su un aspetto cruciale: chi può effettivamente beneficiare dell’aliquota del 50%? La risposta non è così scontata come potrebbe sembrare, e richiede l’analisi di due requisiti fondamentali che devono sussistere congiuntamente.

Il primo requisito riguarda la titolarità dell’immobile. Non basta abitare nell’immobile: è necessario essere titolari di un diritto reale su di esso. Rientrano in questa categoria i proprietari, compresi i nudi proprietari che pur non godendo dell’immobile ne detengono la proprietà formale, i proprietari superficiari e i titolari di diritti reali di godimento quali usufrutto, uso e abitazione. Si tratta di una stretta interpretazione della norma che lascia fuori dall’aliquota maggiorata categorie di soggetti che pure sostengono materialmente la spesa: parliamo dei locatari che, pur vivendo nell’immobile, pagano un canone di affitto e non hanno alcun diritto reale, dei comodatari che utilizzano gratuitamente l’immobile altrui e persino dei familiari conviventi che non siano al contempo titolari di diritti reali sull’unità immobiliare. Questi soggetti, pur potendo accedere alla detrazione, vedranno applicarsi l’aliquota ordinaria del 36%, la stessa prevista per le seconde case.

Il secondo requisito attiene alla destinazione dell’immobile. L’art. 10, comma 3-bis, del TUIR definisce l’abitazione principale come l’unità immobiliare nella quale il contribuente titolare del diritto di proprietà o di altro diritto reale, oppure i suoi familiari, dimorano abitualmente. La normativa fiscale riconosce come familiari rilevanti il coniuge, i parenti fino al terzo grado e gli affini fino al secondo grado, secondo quanto previsto dall’art. 5, comma 5, del TUIR. Questa precisazione assume particolare rilevanza in quanto consente di estendere il beneficio anche a situazioni in cui l’immobile non è dimora del titolare stesso, ma di un suo familiare convivente.

Requisiti aliquota 50%

| Requisito | Condizione ammessa | Momento di verifica |

| Titolarità | Proprietà o altro diritto reale (usufrutto, uso, abitazione) sull’unità oggetto di intervento. | Inizio lavori (o spesa se antecedente). |

| Destinazione | Unità adibita ad abitazione principale ai sensi dell’art. 10, comma 3‑bis, TUIR (dimora abituale del titolare o familiari). | Termine lavori / periodo di utilizzo come abitazione principale. |

| Familiari rilevanti | Coniuge, parenti entro il 3° grado, affini entro il 2° grado che dimorano abitualmente nell’immobile. | In concomitanza con la destinazione ad abitazione principale. |

Soggetti esclusi dal 50%

| Soggetto | Detrazione spettante | Motivo dell’esclusione dal 50% |

| Locatari (inquilini) | Solo aliquota ordinaria (es. 36%). | Mancanza di diritto reale sull’immobile. |

| Comodatari | Solo aliquota ordinaria. | Detenzione personale senza diritto reale. |

| Familiari conviventi non titolari di diritti reali | Solo aliquota ordinaria. | Il diritto reale è in capo ad altro soggetto. |

| Residenti all’estero (AIRE) | Solo 36% secondo Risposta A.d.E. n. 273/2025 | Impossibilità di qualificare l’immobile come abitazione principale in Italia. |

Il momento in cui verificare i requisiti: una questione di timing

Un aspetto di particolare rilevanza operativa, spesso sottovalutato nella pratica professionale, riguarda il momento in cui devono sussistere i requisiti per accedere all’aliquota maggiorata. La normativa, interpretata dalla prassi amministrativa, stabilisce un criterio temporale differenziato che merita particolare attenzione.

La titolarità dell’immobile deve sussistere già al momento di inizio dei lavori. Questo significa che, se un soggetto inizia i lavori quando è ancora locatario, anche se successivamente acquisterà l’immobile, potrà fruire solo dell’aliquota ordinaria. Diversamente, la destinazione ad abitazione principale deve essere verificata al termine dei lavori. Questa distinzione temporale apre interessanti opportunità operative:

Un contribuente che acquista un immobile con l’intenzione di adibirlo ad abitazione principale può legittimamente iniziare i lavori di ristrutturazione anche prima di trasferirvi la residenza anagrafica, purché questo trasferimento avvenga entro il completamento dei lavori.

Un’ulteriore rassicurazione per i contribuenti deriva dalla precisazione secondo cui il successivo cambio di destinazione dell’immobile non comporta la riduzione dell’agevolazione. In altri termini, una volta fruita la detrazione con l’aliquota maggiorata del 50%, questa rimane acquisita anche se successivamente il contribuente dovesse trasferire la propria residenza altrove. Si tratta di un principio di certezza del diritto che tutela il legittimo affidamento del contribuente.

Gli interventi sulle parti comuni: una disciplina articolata

La circolare n. 8/2025 ha esteso l’applicazione del regime delle aliquote differenziate anche agli interventi realizzati sulle parti comuni degli edifici condominiali, introducendo una disciplina particolarmente articolata che richiede attenzione nella gestione operativa.

L’aliquota maggiorata si applica alla quota di spese imputata al singolo condomino quando questi sia proprietario o titolare di un diritto reale sull’unità immobiliare all’inizio dei lavori e destini tale unità ad abitazione principale al termine degli stessi.

Questa previsione genera una conseguenza di non poco conto: all’interno dello stesso condominio, per il medesimo intervento sulle parti comuni, possono coesistere diverse aliquote di detrazione applicabili ai singoli condomini in base alla loro specifica situazione soggettiva.

Pensiamo a un condominio composto da cinque unità immobiliari: due proprietari residenti fruiranno del 50%, un proprietario non residente del 36%, un inquilino che sostiene la spesa del 36%, e così via. L’amministratore condominiale si trova quindi a dover gestire riparti personalizzati, una complicazione amministrativa non indifferente ma necessaria per garantire a ciascun condomino il beneficio fiscale cui ha diritto.

In questo contesto assume particolare rilevanza una facoltà introdotta dall’art. 10, comma 3, del D.L. n. 76/2020, che consente ai condomini di accordarsi su criteri di ripartizione delle spese diversi dai tradizionali millesimi. Nel 2026 questa possibilità assume una valenza strategica: i condomini potrebbero deliberare di concentrare maggiori oneri su quei soggetti che presentano sia una maggiore capienza fiscale sia il diritto all’aliquota maggiorata, ottimizzando così il beneficio fiscale complessivo della compagine condominiale. Naturalmente, tale ripartizione alternativa richiede il consenso unanime dei condomini e deve essere formalizzata in apposita delibera assembleare.

I singoli bonus: analisi dettagliata

Quadro sinottico bonus edilizi 2026

| Bonus | Aliquota 2026 1a casa | Aliquota 2026 2a casa | Massimale 2026 (spesa) | Detrazione max 2026 (1a casa) |

| Ristrutturazione (art. 16‑bis TUIR) | 50% | 36% | € 96.000 per unità. | € 48.000 |

| Ecobonus (art. 14, D.L. n. 63/2013) | 50% | 36% | Variabile: ca. € 30.000 ‑ € 100.000 a seconda dell’intervento. | Variabile |

| Sismabonus base (art. 16, D.L. n. 63/2013) | 50% | 36% | € 96.000 per unità (fino a € 136.000 in condominio). | € 48.000 |

| Sismabonus 1 classe migliorata | 70% | 70% | € 96.000 per unità (fino a € 136.000 in condominio). | € 67.200 |

| Sismabonus 2 classi migliorate | 80% | 80% | € 96.000 per unità (fino a € 136.000 in condominio). | € 76.800 |

| Bonus mobili 2026 | 50% | 50% | € 5.000 per unità immobiliare collegata a lavori edilizi. | € 2.500 |

Il plafond familiare: il nuovo vincolo per i redditi medio-alti

Una delle novità più rilevanti introdotte dalla recente normativa riguarda l’introduzione di un limite complessivo alle detrazioni spettanti per i contribuenti con redditi medio-alti, disciplinato dall’art. 16-ter del TUIR. Si tratta di una misura che risponde a logiche di progressività del sistema fiscale, ma che nella pratica può generare effetti significativi sulla fruibilità delle detrazioni edilizie.

Per i contribuenti con redditi compresi tra 75.000 e 100.000 euro, il legislatore ha previsto un plafond annuo che varia in base al numero di figli a carico: 7.000 euro per chi non ha figli, 9.800 euro in presenza di un figlio, 11.900 euro con due figli e 14.000 euro per chi ha tre o più figli. La situazione si fa più stringente per i redditi superiori a 100.000 euro, dove il plafond scende rispettivamente a 4.000, 5.600, 6.800 e 8.000 euro.

È importante precisare che il settore sanitario è escluso da questo limite, mentre rientrano nel plafond le detrazioni per interventi edilizi, spese di istruzione e contributi previdenziali complementari.

Plafond familiare 2026 (art. 16-ter TUIR)

| Reddito complessivo | N. figli | Plafond annuo detrazioni | Rata annua bonus casa (96.000 € al 50% in 10 anni) | Capienza residua |

| Fino a € 75.000 | – | Illimitato | € 4.800 | Illimitata |

| € 75.000 – € 100.000 | 0 | € 7.000 | € 4.800 | € 2.200 |

| € 75.000 – € 100.000 | 1 | € 9.800 | € 4.800 | € 5.000 |

| € 75.000 – € 100.000 | 2 | € 11.900 | € 4.800 | € 7.100 |

| € 75.000 – € 100.000 | 3+ | € 14.000 | € 4.800 | € 9.200 |

| Oltre € 100.000 | 0 | € 4.000 | € 4.800 | – € 800 * |

| Oltre € 100.000 | 1 | € 5.600 | € 4.800 | € 800 |

| Oltre € 100.000 | 2 | € 6.800 | € 4.800 | € 2.000 |

| Oltre € 100.000 | 3+ | € 8.000 | € 4.800 | € 3.200 |

* Attenzione Per redditi > € 100k senza figli, la rata annuale supera il plafond disponibile. Necessaria riduzione importo intervento o frazionamento.

La criticità operativa emerge chiaramente quando si considera che un intervento di ristrutturazione di 96.000 euro con aliquota del 50% genera una detrazione annuale di 4.800 euro. Per un contribuente con reddito di 110.000 euro e senza figli, questa sola rata annuale supera già il plafond disponibile di 4.000 euro, rendendo di fatto inutilizzabili altre detrazioni spettanti e determinando la perdita dell’eccedenza di 800 euro.

Da qui l’assoluta necessità di una verifica preliminare del carico fiscale familiare complessivo e di una programmazione pluriennale delle detrazioni, valutando anche la possibilità di distribuire gli interventi tra più componenti del nucleo familiare o di scaglionarli in anni diversi.

Il bonus mobili: l’ultima occasione

Il bonus mobili rappresenta, per il 2026, un’occasione irripetibile che merita particolare attenzione nella consulenza ai clienti. L’art. 16, comma 2, del D.L. n. 63/2013 prevede infatti che questo beneficio scada definitivamente il 31 dicembre 2026, senza alcuna proroga prevista per gli anni successivi.

L’agevolazione consente di detrarre il 50% delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici, fino a un massimale di 5.000 euro, con una detrazione massima quindi di 2.500 euro ripartita sempre in dieci anni. A differenza degli altri bonus edilizi, l’aliquota del 50% si applica indistintamente sia per la prima casa che per le altre abitazioni. I beni ammessi comprendono arredi di vario genere e grandi elettrodomestici, purché questi ultimi abbiano una classe energetica minima A.

Due vincoli fondamentali caratterizzano questo beneficio. Innanzitutto, la spesa deve essere sostenuta entro il 31 dicembre 2026, un termine perentorio oltre il quale l’agevolazione cessa definitivamente di esistere. In secondo luogo, l’acquisto deve essere collegato a un intervento di ristrutturazione che dia diritto alla detrazione di cui all’art. 16-bis del TUIR. Questo collegamento non richiede che gli acquisti siano contestuali ai lavori, ma deve sussistere una connessione logica e temporale tra la ristrutturazione e l’arredo.

L’ecobonus e l’esclusione delle caldaie a combustibili fossili

Una novità significativa che caratterizza il triennio 2025-2027 riguarda l’esclusione dall’ecobonus delle caldaie singole alimentate a combustibili fossili. Si tratta di una scelta normativa che risponde a precise esigenze di politica energetica e ambientale, in linea con gli obiettivi europei di decarbonizzazione e transizione verso fonti rinnovabili.

Restano invece pienamente agevolabili le pompe di calore, le caldaie ibride che combinano tecnologie tradizionali e rinnovabili, i sistemi di microcogenerazione e i pannelli solari termici.

La ratio della norma è trasparente: orientare le scelte dei contribuenti verso soluzioni tecnologiche più sostenibili dal punto di vista ambientale, disincentivando gli investimenti in tecnologie considerate superate o comunque non coerenti con gli obiettivi di riduzione delle emissioni.

Ecobonus 2026

| Interventi ammessi | Interventi esclusi |

| Pompe di calore | Caldaie singole a combustibili fossili (escluse 2025‑2027) |

| Caldaie ibride | |

| Sistemi di microcogenerazione | |

| Pannelli solari termici | |

| Isolamento termico (cappotto) | |

| Serramenti ad alta efficienza | |

| Schermature solari | |

| Building automation |

- Massimali di spesa: variabili indicativamente tra 30.000 e 100.000 euro a seconda della tipologia di intervento, come già riportato nel tuo quadro sinottico 2026.

- Comunicazione ENEA: obbligatoria entro 90 giorni dalla fine dei lavori, con termine indicato come perentorio nel tuo schema operativo.

Il sismabonus: incentivi crescenti al miglioramento sismico

Il sismabonus rappresenta forse l’esempio più sofisticato di agevolazione “a geometria variabile”, dove l’entità del beneficio fiscale cresce in proporzione all’efficacia dell’intervento realizzato, misurata attraverso il miglioramento della classe di rischio sismico dell’edificio.

Sismabonus: aliquote progressive 2026

| Tipologia intervento | Aliquota singole unità | Aliquota condomìni | Detrazione max (singole/condomini) su € 96k / € 136k |

| Messa in sicurezza (senza miglioramento classe) | 50% | 50% | € 48.000 / € 68.000 |

| Riduzione di 1 classe di rischio sismico | 70% | 75% | € 67.200 / € 102.000 |

| Riduzione di 2 classi di rischio sismico | 80% | 85% | € 76.800 / € 115.600 |

- Zone ammesse: edifici ubicati in zone sismiche 1, 2 e 3 ai sensi dell’OPCM n. 3274/2003 (abitazioni e produttivi, incluse parti comuni condominiali).

- Documentazione: asseverazione tecnica del progettista/direttore lavori e classificazione del rischio sismico ante e post intervento secondo le linee guida ministeriali.

La struttura del beneficio prevede un’aliquota base del 50%, identica a quella del bonus ristrutturazione, quando l’intervento si limita alla messa in sicurezza statica senza determinare un miglioramento della classe di rischio. L’aliquota sale al 70% quando l’intervento determina il passaggio a una classe di rischio inferiore e raggiunge l’80% in caso di riduzione di due classi.

Per gli interventi su parti comuni di edifici condominiali, le aliquote sono ancora più generose: 50% per la situazione base, 75% con il miglioramento di una classe e 85% con quello di due classi.

Gli immobili condonati: novità 2026

Una novità di particolare rilievo introdotta dal 2026 riguarda l’ammissibilità alle detrazioni edilizie degli immobili che siano stati oggetto di condono edilizio. Si tratta di un’apertura significativa che consente di recuperare al beneficio fiscale un ampio parco immobiliare che in precedenza ne era escluso.

La condizione essenziale per accedere all’agevolazione è che il procedimento di sanatoria sia stato perfezionato: occorre, cioè, che sia stata pagata l’oblazione prevista e che sia stato rilasciato il titolo definitivo. Non sono quindi ammessi gli immobili per i quali la pratica di condono sia ancora in corso o, peggio, quelli per i quali non sia stata nemmeno presentata domanda di sanatoria.

Gli adempimenti formali: bonifici e comunicazioni

La corretta gestione degli adempimenti formali rappresenta un passaggio cruciale per la fruizione delle detrazioni edilizie, e la prassi professionale insegna che proprio su questi aspetti si concentrano molte delle contestazioni dell’Amministrazione finanziaria.

Bonifici “parlanti”: elementi obbligatori

| Elemento | Contenuto richiesto | Conseguenza in caso di mancanza |

| Causale | Riferimento alla norma agevolativa (es. art. 16‑bisTUIR o norma specifica ecobonus/sismabonus) in modo che la banca possa applicare la ritenuta. | In linea generale perdita della detrazione; errori formali sanabili se la causale consente comunque di individuare il bonus e applicare la ritenuta (richiamata dalla prassi tipo circolare n. 8/E). |

| Codice fiscale | Codice fiscale del beneficiario della detrazione (ordinante del bonifico). | Perdita della detrazione se non è possibile ricondurre il pagamento al soggetto che detrae. |

| Partita IVA / CF | Partita IVA o codice fiscale del fornitore/impresa che emette la fattura. | Perdita della detrazione per carenza dei dati necessari all’applicazione della ritenuta. |

| Ritenuta d’acconto | Applicazione automatica da parte della banca/Poste della ritenuta sui bonifici per bonus edilizi (aliquota elevata all’11% dal 1° marzo 2024). | Nessuna conseguenza a carico del contribuente se il bonifico è correttamente disposto; adempimento in capo all’intermediario finanziario. |

Fac-simile causale:

“Lavori ristrutturazione art. 16-bis TUIR – immobile

via [indirizzo] – beneficiario [nome cognome] CF [codice] – fatt. n. [X]”

I bonifici bancari o postali devono avere caratteristiche specifiche che ne consentano la tracciabilità e la riconducibilità all’intervento agevolato.

La causale deve contenere il riferimento alla norma agevolativa (tipicamente l’art. 16-bis del TUIR per il bonus ristrutturazione), il codice fiscale del beneficiario della detrazione e la partita IVA o il codice fiscale del fornitore.

Su questi bonifici, definiti “parlanti” proprio per la ricchezza delle informazioni che devono contenere, l’istituto di credito opera automaticamente una ritenuta dell’8% che rappresenta un acconto dell’imposta dovuta dal fornitore.

Una rassicurante apertura interpretativa è stata fornita dalla circolare n. 8/2025, che ha chiarito come l’errata indicazione degli estremi normativi nella causale del bonifico (si pensi al caso di un contribuente che indica l’art. 14 anziché l’art. 16-bis) non pregiudica il beneficio, trattandosi di mero errore materiale. Diverso è invece il caso dell’omissione completa del riferimento normativo o del codice fiscale, che richiede un intervento correttivo attraverso dichiarazione sostitutiva del fornitore.

Comunicazione Enea: scadenze e modalità

| Aspetto | Dettaglio |

| Bonus interessato | Ecobonus per interventi di efficienza energetica e, in alcuni casi, interventi di risparmio energetico del bonus casa. |

| Termine | 90 giorni dalla data di fine lavori/collaudo; il termine è indicato come vincolante nelle istruzioni operative Enea. |

| Modalità | Trasmissione esclusivamente telematica tramite portale Enea dedicato alle detrazioni fiscali (bonusfiscali.enea.it / sezione Ecobonus). |

| Documenti necessari | Scheda descrittiva dell’intervento, APE ante e post (ove richiesto), asseverazione tecnica e principali allegati tecnici e fiscali. |

| Conseguenza mancato invio | Obbligo formale: la mancata o tardiva comunicazione può essere contestata dall’Agenzia; parte della giurisprudenza e della dottrina esclude la decadenza automatica se tutti gli altri requisiti sono rispettati. |

La giurisprudenza ha confermato la perentorietà del termine. L’unica eccezione è l’impossibilità tecnica documentata (malfunzionamento portale).

Per quanto riguarda l’ecobonus, un adempimento di particolare criticità è rappresentato dalla comunicazione Enea, che deve essere effettuata esclusivamente per via telematica sul portale dedicato entro novanta giorni dalla fine dei lavori. Si tratta di un termine perentorio, il cui mancato rispetto comporta la perdita integrale della detrazione, senza alcuna possibilità di sanatoria.

Documentazione obbligatoria: check-list completa

Documenti per bonus edilizi 2026

| Documento | Ristruttur. | Ecobonus | Sismabonus | Bonus mobili |

| Visura catastale | ✓ | ✓ | ✓ | ✓ |

| Certificato di residenza | ✓ (1a casa) | ✓ (1a casa) | ✓ (1a casa) | – |

| CILA/SCIA/Permesso | ✓ | ✓ | ✓ | – |

| Preventivi imprese | ✓ | ✓ | ✓ | – |

| Fatture dettagliate | ✓ | ✓ | ✓ | ✓ |

| Bonifici “parlanti” | ✓ | ✓ | ✓ | ✓ |

| D.M. n. 37/2008 conformità | ✓ (impianti) | ✓ (impianti) | ✓ (impianti) | – |

| Comunicazione Enea | – | ✓ | – | – |

| APE ante/post | – | ✓ | – | – |

| Asseverazione sismica | – | – | ✓ | – |

| Delibera condominiale | ✓ (parti com.) | ✓ (parti com.) | ✓ (parti com.) | – |

| Ricevuta IMU | Se dovuta | Se dovuta | Se dovuta | – |

| Comunicazione ASL | Se obbl. | Se obbl. | Se obbl. | – |

Analisi comparativa: quanto si risparmia nel 2026?

L’analisi della convenienza economica dell’anticipazione degli interventi al 2026 rispetto al 2027 richiede la quantificazione dei benefici concreti derivanti dall’applicazione delle aliquote più favorevoli previste per quest’anno.

Nel passaggio dal 2026 al 2027 l’intervento conviene in modo netto nel 2026: il vantaggio è pari al 14% della spesa per la prima casa e al 6% per la seconda, fino al massimale di 96.000 euro.

Differenza di aliquote

Prima casa: si passa dal 50% nel 2026 al 36% nel 2027, con un “differenziale” stabile del 14% su qualunque spesa fino a 96.000 euro.

Seconda casa: la detrazione utile scende dal 36% nel 2026 al 30% nel 2027, quindi il differenziale è del 6% sulla stessa base di spesa.

Convenienza 2026 vs 2027

| Spesa intervento | Detrazione 2026 prima casa (50%) | Detrazione 2027 prima casa (36%) | Risparmio 2026 vs 2027 prima casa (assoluto / % spesa) | Detrazione 2026 seconda casa (36%) | Detrazione 2027 seconda casa (30%) | Risparmio 2026 vs 2027 seconda casa (assoluto / % spesa) |

| € 20.000 | € 10.000 | € 7.200 | € 2.800 (14%) | € 7.200 | € 6.000 | € 1.200 (6%) |

| € 30.000 | € 15.000 | € 10.800 | € 4.200 (14%) | € 10.800 | € 9.000 | € 1.800 (6%) |

| € 50.000 | € 25.000 | € 18.000 | € 7.000 (14%) | € 18.000 | € 15.000 | € 3.000 (6%) |

| € 70.000 | € 35.000 | € 25.200 | € 9.800 (14%) | € 25.200 | € 21.000 | € 4.200 (6%) |

| € 96.000 (massimale) | € 48.000 | € 34.560 | € 13.440 (14%) | € 34.560 | € 28.800 | € 5.760 (6%) |

Impatto sulle rate

- Prima casa 2026: su spesa massimale 96.000 euro la rata annua è 4.800 euro per 10 anni (48.000 complessivi).

- Prima casa 2027: sulla stessa spesa la rata annua scende a 3.456 euro per 10 anni (34.560 complessivi), con una perdita annua di 1.344 euro rispetto al 2026.

Consideriamo un intervento di ristrutturazione che raggiunga il massimale di 96.000 euro su un’abitazione principale.

Sostenendo la spesa nel 2026, il contribuente beneficia dell’aliquota del 50%, con una detrazione totale di 48.000 euro ripartita in rate annuali di 4.800 euro.

Se lo stesso intervento venisse realizzato nel 2027, l’aliquota scenderebbe al 36%, generando una detrazione totale di 34.560 euro con rate annuali di 3.456 euro.

Il risparmio fiscale derivante dall’anticipazione ammonta quindi a 13.440 euro, una cifra tutt’altro che trascurabile che rappresenta il 14% dell’investimento complessivo.

Strategie operative per massimizzare il beneficio

In questo quadro normativo, il professionista può individuare diverse strategie di ottimizzazione del beneficio fiscale, da calibrare sulla specifica situazione del cliente.

Strategie di ottimizzazione fiscale 2026

| Strategia | Quando applicarla | Beneficio atteso |

| Accelerazione interventi al 2026 | Interventi programmati tra 2026 e 2027, con capacità finanziaria per anticipare la spesa. | Risparmio aggiuntivo pari al 14% della spesa sulla prima casa e al 6% sulla seconda rispetto al 2027. |

| Frazionamento tra familiari | Immobili in comproprietà o più soggetti nel nucleo con diversa capienza/plafond art. 16‑ter. | Ottimizzazione della capienza IRPEF e del plafond familiare distribuendo le detrazioni tra più dichiaranti. |

| Ripartizione non millesimale (D.L. n. 76/2020, art. 10) | Condomini o comunioni con situazioni fiscali eterogenee, lavori su parti comuni. | Massimizzazione del beneficio collettivo imputando maggior spesa (nei limiti di legge) ai soggetti più capienti. |

| Scaglionamento pluriennale | Plafond familiare saturo o quasi, presenza di più interventi ravvicinati. | Evitare perdite di detrazione per superamento del plafond distribuendo lavori e spese su più anni. |

| Acquisti bonus mobili entro 2026 | Necessità programmata di mobili/elettrodomestici collegati a lavori agevolati in corso. | Detrazione fino a 2.500 euro (50% di 5.000) sfruttando l’ultimo anno utile previsto dal quadro attuale. |

| Cumulo bonus (Ristruttur. + Eco + Sisma) | Interventi complessi sullo stesso immobile che generano spese distinte per finalità diverse. | Detrazione multipla sullo stesso immobile, nel rispetto dei limiti: no cumulo sulla stessa spesa ristrutturazione/ecobonus, possibile cumulo ristrutturazione/sismabonus su spese differenti o con tetto unico ove ammesso. |

L’accelerazione degli interventi rappresenta la prima e più immediata opportunità. Per i contribuenti che hanno in programma lavori di ristrutturazione nel biennio 2026-2027, concentrare gli investimenti nel 2026 consente di sfruttare le aliquote più favorevoli prima del décalage.

Il frazionamento tra familiari costituisce una seconda strategia, particolarmente efficace per gli immobili in comproprietà. Distribuire le spese tra i comproprietari in base alla loro rispettiva capienza fiscale e al plafond disponibile consente di massimizzare il beneficio complessivo del nucleo familiare.

Rischi e criticità da presidiare

Principali rischi operativi e presidi

| Rischio | Impatto | Presidio consigliato |

| Incapienza fiscale | Perdita dell’eccedenza di detrazione non assorbita nell’anno, senza rimborso né riporto oltre il periodo previsto. | Simulazione IRPEF pluriennale (orizzonte 10 anni) prima di avviare i lavori. |

| Plafond saturo (redditi > € 75k) | Perdita della quota di detrazioni che supera il plafond familiare art. 16‑ter TUIR. | Verifica preliminare del totale detrazioni potenziali rispetto al plafond familiare. |

| Documentazione incompleta | Perdita totale o parziale del beneficio in sede di controllo documentale. | Check-list documentale e controllo continuo di fatture, titoli abilitativi, visure, asseverazioni, ecc. |

| Bonifico irregolare | Perdita della detrazione; sanabilità solo in presenza di errore formale senza intento elusivo e con ritenuta correttamente applicata. | Verifica preventiva di causale, CF beneficiario, P.IVA / CF fornitore e tipologia di bonifico “parlante”. |

| Scadenza Enea (90 gg.) | Rischio di contestazione dell’ecobonus per omessa/tardiva comunicazione, con orientamenti non univoci sulla decadenza totale. | Sistema di alert multipli (es. 60‑30‑15 giorni) rispetto alla data fine lavori e tracciamento invio. |

| Errata qualificazione intervento | Contestazione A.d.E. su aliquota o bonus applicato (es. ecobonus vs ristrutturazione, sismabonus improprio). | Parere tecnico e fiscale preventivo (progettista + consulente) con corretta classificazione normativa dell’intervento. |

La complessità della disciplina delle detrazioni edilizie genera una serie di rischi che il professionista deve saper identificare e gestire preventivamente.

Il primo e più subdolo rischio è quello dell’incapienza fiscale. Le detrazioni edilizie, infatti, riducono l’IRPEF dovuta ma non danno diritto a rimborso: l’eventuale eccedenza rispetto all’imposta lorda si perde definitivamente, senza possibilità di riporto agli anni successivi.

Lo scenario 2027-2028: cosa attendersi

Guardando oltre il 2026, lo scenario normativo appare caratterizzato da una progressiva erosione dei benefici fiscali, secondo una logica di contenimento della spesa pubblica che appare ormai consolidata.

Roadmap normativa 2026‑2028

| Periodo | Prima casa | Seconda casa | Massimale indicativo | Novità rilevanti principali |

| 2026 (attuale) | 50% | 36% | € 96.000 | Ultimo anno bonus mobili secondo quadro attuale. Plafond familiare art. 16‑ter TUIR attivo oltre 75.000 euro. Esclusione caldaie unicamente a combustibili fossili da ecobonus/bonus casa. |

| 2027 (transitorio) | 36% | 30% | € 96.000 | Décalage delle aliquote per tutti gli immobili, confermato da Manovra e prassi. Cessazione del bonus mobili salvo eventuali future proroghe. |

| 2028 + (regime) | 30% | 30% | € 48.000 (art. 16‑bis, comma 3‑ter, TUIR) | Regime “a regime” con aliquota unica 30% per spese 2028‑2033, salvo eccezioni del comma 3‑bis. Massimale dimezzato rispetto alla fase 2026‑2027. Aliquota unica per prima e seconda casa, fatta salva disciplina speciale su specifici interventi (es. generatori emergenza gas). |

Dal 1° gennaio 2027 si applicherà il regime “intermedio” con aliquote del 36% per l’abitazione principale e del 30% per le altre abitazioni, mantenendo invariato il massimale di 96.000 euro.

Dal 2028, invece, entrerà a regime la disciplina “definitiva” che prevede un’aliquota unica del 30% per tutte le abitazioni e un massimale dimezzato a 48.000 euro. Si passerà quindi da una detrazione massima di 48.000 euro (2026, prima casa) a una di 14.400 euro (2028), una riduzione di oltre il 70%.

Raccomandazioni per professionisti e clienti

Alla luce di questo complesso quadro normativo, è possibile delineare alcune raccomandazioni operative sia per i professionisti che per i clienti finali.

Check-list operativa per professionisti

□ Verifica preliminare titolarità immobile (visura catastale).

□ Verifica destinazione abitazione principale (certificato residenza).

□ Calcolo capienza fiscale pluriennale (simulazione IRPEF 10 anni).

□ Verifica plafond familiare (se reddito > € 75.000).

□ Predisposizione check-list documentale completa.

□ Monitoraggio scadenze critiche (Enea 90 gg. dichiarazioni).

□ Controllo formale bonifici (causale, C.F., P.IVA).

□ Archiviazione digitale documentazione (5 anni + accertamento).

□ Simulazione convenienza 2026 vs 2027.

□ Valutazione strategie ottimizzazione (frazionamento, cumulo).

Raccomandazioni per i clienti

- Privilegiare interventi 2026 rispetto a 2027 (risparmio fino a 14%).

- Completare acquisti bonus mobili entro 31 dicembre 2026 (ultimo anno).

- Verificare correttezza bonifici prima dell’esecuzione.

- Conservare tutta la documentazione in modo ordinato.

- Rispettare scadenza Enea 90 gg. (perentoria per ecobonus).

- Pianificare detrazione nel quadro complessivo oneri detraibili.

- Verificare capienza IRPEF per evitare perdite.

- Valutare con il commercialista strategie di ottimizzazione.

Riferimenti normativi:

- Legge 30 dicembre 2025, n. 199, art. 1, comma 22;

- TUIR artt. 5, 10, 16-bis e 16-ter;

- D.L. 16 luglio 2020, n. 76, art. 10, conv., con mod., dalla Legge 11 settembre 2020, n. 120;

- D.L. 4 giugno 2013, n. 63, artt. 14 e 16, conv. con mod., dalla Legge 3 agosto 2013, n. 90;

- Ministero delle Finanze, D.M. 18 febbraio 1998, n. 41;

- Dipartimento della Protezione Civile, OPCM 20 marzo 2003, n. 3274;

- Agenzia delle Entrate, Risp. a istanza di interpello 27 ottobre 2025, n. 273;

- Agenzia delle Entrate, circolare 19 giugno 2025, n. 8/E.

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.