SCHEDA PRATICA

DI ANDREA AMANTEA | 10 MARZO 2026

In vista della stagione dichiarativa 2026, gli amministratori di condominio, banche, assicurazioni, università, ecc. sono tenuti ad inviare all’Agenzia delle entrate i dati sulle spese tracciabili sostenute dai contribuenti persone fisiche nel corso del periodo d’imposta 2025. Tali dati saranno poi inseriti dall’Agenzia delle entrate nella dichiarazione dei redditi precompilata 2026 (730 e modello Redditi) e potranno essere accettati o modificati dai contribuenti sulla base delle spese effettivamente sostenute.

Fonti ufficiali

D.Lgs. n. 175/2014; D.Lgs. n. 87/2024; D.Lgs. n. 472/1997

Gli oneri detraibili nella dichiarazione precompilata

L’art. 1 del D.Lgs. n. 175/2014, disposizione normativa che disciplina la c.d. dichiarazione dei redditi precompilata, richiama una serie di dati che vengono utilizzati dall’Agenzia delle entrate ai fini della predisposizione del dichiarativo citando espressamente l’Anagrafe Tributaria e i dati comunicati dai c.d. soggetti terzi.

La dichiarazione precompilata

A decorrere dal 2015, in via sperimentale, l’Agenzia delle entrate, utilizzando le informazioni disponibili in Anagrafe tributaria, i dati trasmessi da parte di soggetti terzi e i dati contenuti nelle certificazioni di cui all’art. 4, comma 6-ter, del D.P.R. 22 luglio 1998, n. 322, rende disponibile telematicamente, entro il 30 aprile di ciascun anno, ai titolari di redditi di lavoro dipendente e assimilati (…).

I principali dati comunicati all’Agenzia delle entrate ai fini della precompilata, riguardano gli oneri detraibili indicati all’art. 15 del TUIR.

L’art. 3, comma 1, del sopra citato D.Lgs. n. 175/2014, richiama espressamente alcuni soggetti obbligati all’invio dei dati di spesa all’Agenzia delle entrate: soggetti che erogano mutui agrari e fondiari, le imprese assicuratrici, gli enti previdenziali, le forme pensionistiche complementari, ecc.

Ulteriori soggetti obbligati, sono stati individuati nel corso del tempo con appositi decreti (art. 3, comma 4, del D.Lgs. n. 175/2014).

| I principali oneri detraibili nella dichiarazione precompilata 2026 | ||

| Tipologia di spesa | Soggetto obbligato | Provvedimento originario e Decreto di riferimento |

| Contratti e premi assicurativi | Imprese assicuratrici (nonché aziende, istituti, enti e società, già obbligati alla comunicazione all’Anagrafe tributaria, prevista dall’art. 7 del D.P.R. n. 605/1973) | Provvedimento 19 febbraio 2021 |

| Contributi previdenza complementare | Forme pensionistiche complementari | Provvedimento 6 febbraio 2018 |

| Ristrutturazione edilizia e risparmio energetico su parti comuni condominiali | Amministratori di condominio | D.M. 1° dicembre 2016; Provvedimento 27 gennaio 2017 |

| Spese funebri | Agenzie funebri | D.M. 13 gennaio 2016; Provvedimento 16 ottobre 2020 |

| Spese frequenza asilo nido | Asili nido pubblici e privati e altri soggetti a cui sono versate le rette | D.M. 30 gennaio 2018; Provvedimento 16 ottobre 2020 |

| Spese scolastiche ed erogazioni liberali agli Istituti | Istituti scolastici | D.M. 10 agosto 2020; Provvedimento 16 ottobre 2020 |

| Spese universitarie e rimborsi | Università statali e non statali | D.M. 13 gennaio 2016; Provvedimento 16 ottobre 2020 |

| Rimborsi spese universitarie non comunicati dalle università | Soggetti diversi dalle università che erogano rimborsi relativi alle spese universitarie, Enti per il diritto allo studio | D.M. 1° dicembre 2016; Provvedimento 16 ottobre 2020 |

| Erogazioni liberali | Associazioni di promozione sociale, fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica | D.M. 3 febbraio 2021; Provvedimento 19 febbraio 2021 |

Le comunicazioni vanno effettuate, a seconda dei dati oggetto di comunicazione: utilizzando il Sistema di Interscambio Dati (SID) in altri casi il servizio telematico Entratel o Fisconline, ricorrendo alle specifiche tecniche e ai software di controllo e di predisposizione dei file messi a disposizione dall’Agenzia delle Entrate.

I dati da comunicare all’Agenzia delle entrate ai fini della precompilata, relativi agli oneri detraibili, salvo quanto previsto per le spese mediche, riguardano esclusivamente i pagamenti effettuati con strumenti tracciabili quali assegno bancario o postale, carte di credito, debito, ecc.

Il comma 679 della legge n. 160/2019 prevede infatti che ai fini della detrazione l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’art. 23 del D.Lgs. 9 luglio 1997, n. 241.

Le “ulteriori modalità” ammesse sono quelle idonee a garantire la tracciabilità dell’operazione e l’esatta identificazione del suo autore e a consentire lo svolgimento di efficaci controlli da parte degli uffici finanziari (ris. AdE n. 11/2025).

Il termine per l’invio dei dati

La scadenza del termine per l’invio dei dati in esame è fissata al 16 marzo (art.16-bis, comma 4, del D.L. n. 124/2019).

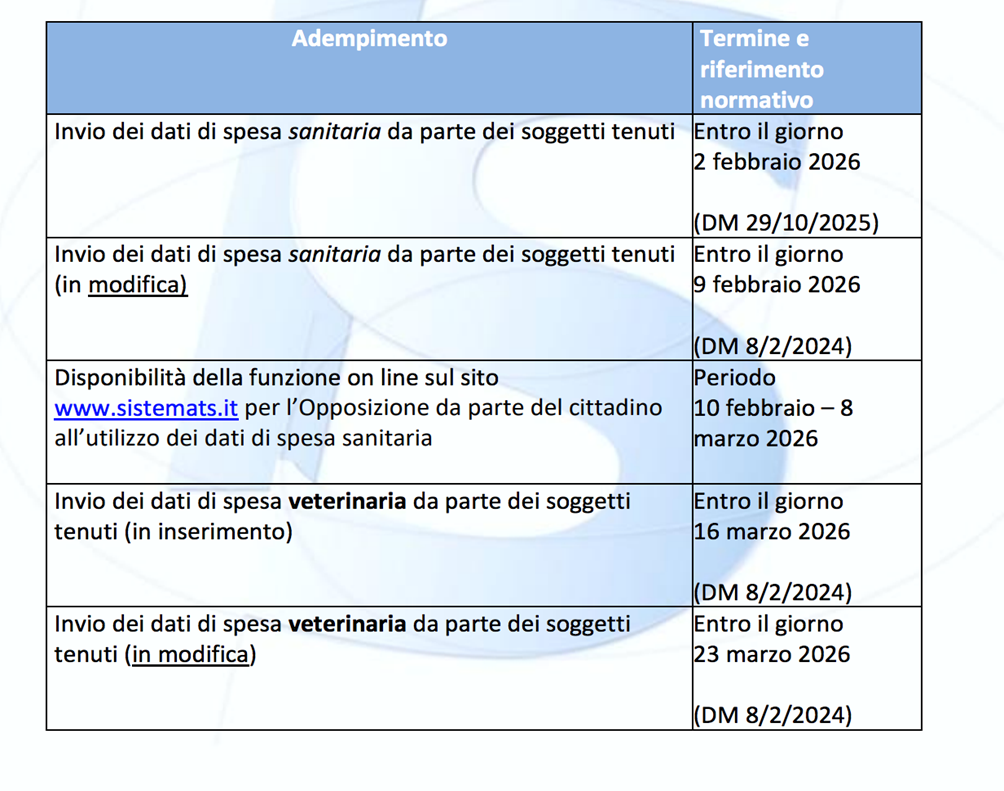

Tale termine riguarda anche le spese veterinarie che vengono comunicate al Sistema Tessera Sanitaria, STS, che poi le mette a disposizione dell’Agenzia delle entrate.

Per le spese sanitarie, comunicate al STS da medici, farmacie, strutture sanitarie accreditate per l’erogazione dei servizi sanitari, strutture sanitarie autorizzate e non accreditate, ecc., ai sensi dell’art. 5 del D.Lgs. n. 81/2025, è prevista la trasmissione annuale al Sistema Tessera Sanitaria a partire dai dati relativi alle spese sanitarie sostenute nel 2025 da persone fisiche.

La scadenza per l’invio era fissata al 2 febbraio 2026, in conformità al D.M. 29 ottobre 2025, ai fini dell’utilizzo dei dati di spesa nella dichiarazione precompilata 2026 (modelli 730 e Redditi PF).

Si riporta il cronoprogramma presente sul portale S.T.S.

Una volta inseriti i dati comunicati dai soggetti terzi, l’Agenzia delle entrate metterà a disposizione dei contribuenti la dichiarazione dei redditi precompilata 2026, periodo d’imposta 2025, nei seguenti termini:

- dal 30 aprile 2026 per i titolari di redditi da lavoro dipendente e ad esso assimilato;

- dal 20 maggio 2026 per i titolari di partita IVA.

Invio dati precompilata. Ultime novità per l’invio dei dati da parte dei condomini

Gli obblighi comunicativi in parola riguardano altresì gli amministratori di condominio, i quali entro il prossimo 16 marzo sono tenuti a comunicare all’Anagrafe tributaria i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi:

- di recupero del patrimonio edilizio e

- di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali.

La comunicazione riguarda anche l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

| Dati precompilata – La comunicazione degli amministratori di condominio | |

| Limiti invio ed opposizione | Non sono previste soglie minime per la trasmissione del dato né è prevista la possibilità per il singolo condòmino di esercitare opposizione all’inserimento dei dati nella dichiarazione precompilata. |

| Rimborsi su spese condominiali | L’Amministratore non dovrà inviare all’Agenzia delle entrate la comunicazione relativa a tali spese per lavori effettuati sulle parti comuni né rilasciare ai condòmini la relativa certificazione. In caso di rimborso parziale delle spese sostenute per gli interventi eseguiti su parti comuni di edifici residenziali, invece, l’Amministratore dovrà inviare all’Agenzia delle entrate la comunicazione indicando esclusivamente le spese effettivamente rimaste a carico del condominio, con le relative quote attribuite ai condòmini. Allo stesso modo andrà compilata la certificazione da rilasciare ai condòmini. |

| Pagamento parziale o totale delle quote condominiali | Ai fini della compilazione della comunicazione, l’amministratore deve indicare l’importo della spesa attribuita (campo 27) in base al piano di riparto, al soggetto il cui codice fiscale è indicato nel campo 25 e non la spesa effettivamente sostenuta. L’informazione relativa al pagamento della quota attribuita deve essere fornita con la compilazione del campo 28 “flag pagamento”. A tale riguardo, per agevolare l’adempimento da parte degli amministratori di condominio è stato previsto nel “tracciato record” che l’informazione in merito all’effettuazione del pagamento da parte del singolo condòmino debba essere riferita al 31 dicembre dell’anno di riferimento. |

| Spesa attribuita e spesa pagata dal condòmino | La detrazione spetta con riferimento alle spese effettuate con bonifico bancario da parte dell’amministratore entro il 31 dicembre dell’anno di riferimento. I singoli condòmini possono detrarre le quote imputate e versate al condominio entro il termine di presentazione della dichiarazione dei redditi. |

| Condominio minimo | Se il condominio con condòmini fino a otto ha nominato un amministratore (ai sensi dell’art. 1129 c.c. la nomina dell’amministratore è obbligatoria solo se i condòmini sono più di otto), quest’ultimo è tenuto a comunicare all’Agenzia delle entrate i dati relativi agli interventi di ristrutturazione e di risparmio energetico effettuati sulle parti comuni condominiali entro il 16 marzo dell’anno successivo. Se, invece, i condòmini del c.d. “condominio minimo” non hanno provveduto a nominare un amministratore, gli stessi non sono tenuti alla trasmissione all’anagrafe tributaria dei dati riferiti agli interventi di ristrutturazione e di risparmio energetico effettuati sulle parti comuni dell’edificio. |

| Comunicazione del supercondominio | Qualora il supercondominio abbia effettuato tutti i pagamenti relativi agli interventi di ristrutturazione edilizia e risparmio energetico, lo stesso invierà un’unica comunicazione all’Agenzia delle entrate riportando i dati relativi agli interventi con il dettaglio delle spese attribuite a tutti i condòmini del supercondominio; qualora, invece, il supercondominio abbia effettuato i pagamenti relativi agli interventi di ristrutturazione edilizia e risparmio energetico sulle parti comuni dello stesso supercondominio, mentre i singoli condomìni che lo compongono abbiano effettuato i pagamenti relativi agli interventi di ristrutturazione edilizia e risparmio energetico sulle parti comuni degli stessi condomìni, ciascun soggetto (supercondominio e condominio) invierà una comunicazione all’Agenzia delle entrate riportando i dati relativi agli interventi per i quali ha effettuato i relativi pagamenti, con il dettaglio delle spese attribuite a tutti i condòmini del supercondominio/condominio. |

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle entrate.

È possibile avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, art. 3, commi 2-bis e 3).

Dopo l’invio, l’utente riceverà un file “ricevuta” riportante l’esito complessivo delle elaborazioni della fase di accoglienza telematica. Tale fase prevede anche il controllo di presenza negli archivi dell’Anagrafe tributaria di tutti i codici fiscali presenti nella fornitura. L’elenco dei codici fiscali errati sarà fornito in allegato alla ricevuta telematica. Tale file, scaricato ed elaborato con Desktop Telematico utilizzando la funzione “Apri” della voce di menu Ricevute, potrà essere visualizzato con un qualsiasi programma di elaborazione di file di testo (Blocco note, ad esempio). Il contenuto è conforme alle specifiche tecniche descritte nel documento “Allegato – Ricevuta telematica”.

La segnalazione dei codici fiscali errati è esclusivamente informativa e non costituisce motivo di scarto.

L’eventuale correzione dei dati segnalati può essere effettuata esclusivamente inviando una comunicazione sostitutiva (Tipologia di invio = 1) dell’intero file contenente gli errori (vedi paragrafo “4.1. MODALITA’ DI COMPILAZIONE”).

Dunque, le ricevute, possono essere di:

- acquisizione totale del file senza alcun errore sui codici fiscali;

- acquisizione totale del file con allegato l’elenco dei codici fiscali errati;

- scarto del file nei casi in cui siano riscontrati errori che pregiudichino il corretto trattamento del file.

Si veda il documento che accompagna le specifiche tecniche 2026: Modalità di compilazione per la trasmissione delle comunicazioni delle spese attribuite ai condomini per lavori effettuati sulle parti comuni (per il 2025).

La comunicazione dei dati se i lavori riguardano l’abitazione principale

Per gestire la differenziazione delle aliquote agevolative tra abitazione principale e “altri immobili”, il Provvedimento 10 febbraio 2026, n. 50559 ha introdotto nel tracciato del “Record C” (dettaglio spese) il nuovo campo denominato “Flag abitazione principale“.

Grazie a questo campo è possibile segnalare all’Amministrazione finanziaria se l’unità immobiliare oggetto dell’intervento rappresenta o meno l’abitazione principale del contribuente, permettendo così la corretta precompilazione della dichiarazione dei redditi sulla base delle aliquote agevolative maggiorate (50% anziché 36%).

L’amministratore è tenuto a compilare il dato esclusivamente qualora il condomino abbia comunicato l’informazione entro il 31 dicembre dell’anno di riferimento della spesa (31 dicembre 2025 rispetto alla comunicazione in scadenza al 16 marzo 2026).

In assenza di tale informazione, il campo non dovrà essere valorizzato, lasciando al contribuente l’onere di modificare la dichiarazione precompilata.

Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Nel tracciato della comunicazione inoltre:

- è stato rimosso il riferimento al c.d. “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed

- è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50%.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65% in misura ordinaria e al 110% al verificarsi di particolari condizioni (ad esempio interventi in zone sismiche).

Omesso o tardivo invio dei dati

In ipotesi di omessa o tardiva comunicazione dei dati si applicano specifiche sanzioni.

Ai sensi del comma 5-bis, art. 3 D.Lgs. n. 175/2014, in caso di omessa, tardiva o errata trasmissione dei dati di cui ai commi 3 e 4 si applica la sanzione di euro 100 per ogni comunicazione, in deroga a quanto previsto dall’art. 12 del D.Lgs. 18 dicembre 1997, n. 472, con un massimo di euro 50.000. Nei casi di errata comunicazione dei dati la sanzione non si applica se la trasmissione dei dati corretti è effettuata entro i cinque giorni successivi alla scadenza, ovvero, in caso di segnalazione da parte dell’Agenzia delle entrate, entro i cinque successivi alla segnalazione stessa.

Se la comunicazione è correttamente trasmessa entro sessanta giorni dalla scadenza prevista, la sanzione è ridotta a un terzo con un massimo di euro 20.000.

Si applicano le disposizioni in materia di ravvedimento operoso, art. 13 del D.Lgs. n. 472/1997. Il versamento della sanzione potrà essere eseguito con il codice tributo 8912.

Non si applica comunque il cumulo giuridico.

Il contenuto di questa newsletter è strettamente riservato e destinato esclusivamente ai destinatari autorizzati.

È espressamente vietata la condivisione totale o parziale di questa comunicazione su qualsiasi piattaforma pubblica o privata, inclusi (ma non limitati a):

• Gruppi e canali Telegram

• Chat di gruppo o broadcast su WhatsApp

• Post o storie su Facebook, Instagram, X (Twitter), LinkedIn, o altri social network.

Ogni violazione di questa norma potrà comportare l’esclusione immediata dalla lista dei destinatari e, nei casi più gravi, azioni legali.

Grazie per il rispetto delle regole e per contribuire a mantenere la riservatezza delle informazioni condivise